各国の電気事業(2019年版)

中 国

2019年3月時点

1. エネルギー政策動向

- エネルギー資源が豊富な国:再生可能エネルギー賦存も豊富

- 中国は、エネルギー資源が豊富で、特に石炭の確認埋蔵量は約1.57兆トン(2015末時点)と世界有数の規模である。また、石炭の年間生産量、消費量ともに世界一で全世界の約半分以上を占めている。石炭埋蔵量の8割は西部と北部地区に集中しており、発電用などに使われる一般炭の主要産地である山西省と内蒙古自治区で採れる石炭は、主に華東区域と華中区域、広東省地区の発電所に供給されている。一方、石油と天然ガス資源の多くは、東北、中部、西部地区と海域に賦存している。 再生可能エネルギー(再エネ)資源は沿海部の需要地から一番遠い西部の新疆自治区、北部の内モンゴル、東北地域に大量に賦存している。水資源は四川省や、貴州省など中西南部が豊富で、水力発電は西部に集中している。石炭火力発電は、沿海部の電力需要地および産炭地(山元)での立地が多い。原子力発電は沿海部に立地している。

- エネルギー・電力消費量は世界一、化石燃料からクリーンエネルギーへの構造転換を継続

- 中国では、エネルギー消費量が経済発展とともに驚異的な伸びを示してきた。2018年の一次エネルギー消費量は、中国標準炭換算で46.4億トン(2017年比3.3%増)と世界一であった。その内、非化石燃料が占める割合は22.1%である。

- 2018年の一次エネルギーの生産量は、石炭が36.8億トン、原油が1.89億トン、天然ガスが1,602.7億m3となっている。原油については、生産量が3年連続して減少し、輸入依存度が70%と高い。天然ガスについては、消費量が増加しており、年間の輸入量が2018年に日本を抜いて世界最大となった。

- 政府は、中長期的なエネルギー転換として石炭比率を低下させ、産業の構造転換や環境問題の解決を目標として掲げている。また、大気汚染対策および気候変動対応を見据えた石炭火力発電の新設の抑制、既設のクリーン化改造政策が取られている。1990年代末には、中国の電気事業の規模は日本と同等であったが、2010年以降は米国を抜いて世界最大の規模となっており、2018年の年間消費電力量は6.8兆kWhに達した。この20年間で総発電設容量は7倍、総発電電力量は6倍に拡大している。

- 発電の中心は火力で、全発電設備容量19.0億kWのうち火力は11.4億kWで、全体の60.2%を占め、そのほとんどが石炭火力である(2018年速報値)。

- 石炭火力発電の高効率化、クリーン化へ取り組み強化

-

火力発電に加えて、重工業の発展、自動車の普及、都市化の進展に伴って、中国では大気汚染や水質汚染などの公害問題が深刻化している。政府は「国民経済・社会発展第十三次5カ年計画」(2016~2020年) ※ でも(「国民経済・社会発展第○○次5カ年計画」は5年間における国の運営に関する基本方針を示したもので、開始年の3月に開催される全国人民代表大会(日本の国会に相当)で承認される。略して、「第○○次5カ年計画」と呼ばれる)環境対策の強化を目指している。「エネルギー発展第十三次5カ年計画」(2016~2020年)では、石炭・石油開発、シェールガス開発を推進するとともに、再エネ、環境に優しい石炭火力発電所、ガス火力発電所の開発などが盛り込まれている。「石炭火力発電高効率化排出削減向上改造行動計画(2014~2020年)」では、東部地区において石炭火力の新設を原則禁止することと、新設ユニットの熱効率を40.9%以上(標準炭換算で300g/ kWh以下、標準炭は1kgあたり29.27MJ)とすること、既設発電所の汚染物質排出量にも新規制を適用した設備改造を要求している。対応できない設備については、2020年までに強制的に廃止させることが示唆されている。このため、石炭火力発電所の超低排出化改造を4.2億kW規模のプラントで実施中である。超低排出の目標は、ばい塵が10mg/Nm3、SO2が35mg/Nm3(約12ppm)、NOxが50mg/Nm3(約24ppm)となっている。なお、「十三・五」期間前に1.6億kW規模が超低排出対応となっており、2020年には合わせて5.8億kW、容量ベースで全石炭火力の半分以上を超低排出化する方針である。

- さらに、従来の汚染物質排出費制度は「環境保護税法」(2016年12月制定)に改められ、2018年1月1日から施行されている。

2. 地球温暖化防止政策動向

- CO2排出量も世界一:自主削減目標を設定、排出権取引市場での取引拡大を目指す

- 中国では、エネルギー消費の増大に伴い、CO2排出量が急増し、2007年には米国を抜いて世界最大の排出国となり、2018年は100億トンに達した。その内CO2総排出量の50%近くを発電が占める。

- 気候変動問題については、中国政府の公式目標として、2014年11月に北京で開催されたAPEC首脳会議で、温室効果ガス排出量を2030年前後に減少に転じさせ、2030年には非化石エネルギーが一次エネルギー消費に占める比率を20%前後に増加させる方針が示された。その後、2015年11月にパリで開催された国連気候変動枠組条約第21回締約国会議(COP21)では、2030年頃の出来るだけ早い時期にCO2排出量をピークアウトさせることが示された。

- これを受けて政府は、2030年までに単位GDP当たりのCO2排出量を2005年比60~65%削減(2020年目標は、2005年比で40~45%削減)するほか、一次エネルギーに占める非化石エネルギー比率を2020年までに15%に引き上げ、さらに森林面積を増加させることなどを国際社会に表明し、そのため約200億元(約4,000億円)規模の「中国気候変動南南協力基金」を設立するとした。

- 現在はこの方針のもと、国内で2035年、2050年をターゲットとする長期的なエネルギー/電源構成のあるべき姿についてさまざまな提案と議論がなされている。この中には、COP21公約の実現を超えて、IPCC2度シナリオ、更にはIPCC1.5度シナリオ実現方策の検討も行われている。

- 一方、電力分野では2017年7月から開始された「グリーン電力証書」取引や、2018年1月に発電企業を対象として開始された「CO2排出権取引市場」などの具体的な動きも始まっている。2018年10月までの取引は累計2.9億トンとなっている。

3. 再生可能エネルギー導入政策・動向

- 再生可能エネルギー開発を積極的に推進、出力抑制などの課題解決へ着手

- 中国には豊富な再エネのポテンシャルが存在する。再エネを活用するため、政府が2006年に施行した「再生可能エネルギー法」には、固定価格買取制度や、発電事業者への再エネの強制的割当制度(RPS)などが定められ、本格的な再エネ導入が開始された。

- 「第十二次5カ年計画」(2011~2015年)では、電力・エネルギー部門の非化石エネルギー比率、単位GDP当たりエネルギー消費、単位GDP当たりのCO2排出量削減、石炭火力発電所のSO2、NOx排出低減などに数値目標が設定されたため、年間数千万kWのペースで風力および太陽光発電が増設された。「第十三次5カ年計画」(2016~2020年)においては、2020年目標値は風力が2.1億kW、太陽光が1.1億kWとなっているが、その導入ペースは計画を大きく上回り、太陽光は1.7億kW(2018年末)と既に目標値を超え、風力は1.8億kW(同)と2019年にも目標を達成する見込みであることから、中国政府は期中の計画見直しに着手している。

- また、開発が進んだのは立地条件の良好な西北部が中心であるが、これらの立地集中地域は電力の大需要地である沿海部の大都市からは遠く離れている。そのため大規模かつ長距離の送電系統が必要となるが、その整備が追い付かず、発電する能力がありながら送電出来ない状況が一部地域で生じていた。その解決に向けて、後述する大容量長距離送電線システムの建設と、風力・太陽光発電の将来的な大量導入を前提とした電力システムの開発が掲げられている。蓄電システム(ESS)やデマンドサイドマネジメント(DSM)に関する技術開発も行われているが、沿海部を中心とする電力の大規模需要地を含む系統では、揚水発電が有効に利用されている。「電力発展十三・五計画」(2015~2020年)では大規模な揚水発電の導入目標が掲げられており、2015年末時点で2,000万kWの容量を2020年には倍増となる4,000万kWとするほか、期間中に6,000万kWの建設に着手すると見られている。

- なお、水力については1,000万kW級の大規模発電所10カ所、陸上風力については内蒙古自治区を始め8つの省・自治区に1,000万kW規模の風力発電基地を9カ所(総設備容量約1.2億kW)建設するとともに、中・小型風力、洋上風力も積極的に開発していくとしている。

4. 原子力開発動向

- 開発推進の方針を維持するも、新規建設許可は無し

- 中国は、フランス、ロシア、米国などの技術を導入しながら国内原子力機器メーカーの技術力を高めていくという政府の方針の下、原子力発電開発を積極的に進めてきた。2019年1月時点で、45基(4,590万kW)が運転中である。運転中の設備容量は、日本を抜き、米国、フランスに次ぐ世界第3位となっている。原子炉の炉型はCANDU炉2基を除きすべて加圧水型軽水炉(PWR)である。

- 中国は大気汚染問題や地球環境問題への対応などから、石炭火力の代替電源として原子力開発を推進する方針を打ち出している。2011年の福島第一原子力発電所事故を受け、新規案件の審査を一時凍結し建設許可の発給を見合わせていたが、2012年には手続きを再開している。2016年11月に発表した「電力発展十三・五計画」(2015~2020年)では沿海部での原子力発電プラントの新・増設を継続するとともに、中国自主技術による第三世代炉へシフトしていく方針が示され、2020年には運転中5,800万kW、建設中3,000万kWとする目標を掲げた。一方で、内陸部にある大河川や湖沼近傍に立地する原子力発電所の開発計画は、2018年末時点では建設許認可審査は停止されたままである。沿海部の原子力発電所についても2018年は2017年に引き続き、新規建設許可の交付は行われなかった。

- 順調に進む第三世代炉プロジェクト、国産機開発加速化

- 現在建設中の原子力発電所には安全性の高い第三世代炉が採用され、2018年にAP1000およびEPRプラントが次々と運開した。AP1000プラントの中国への導入は、2006年の米中政府の覚書に基づいて進められ、三門サイト(浙江省三門市)と海陽サイト(山東省海陽市)にそれぞれ2基が建設された。当初計画では2013年末の完成を目標としていたが、福島第一原子力発電所の事故に伴う中国の安全規制当局(国家核安全局)による設計審査や設計変更などにより工事が4年以上遅延したが、2018年9月21日に三門1号機が世界初となるAP1000プラントの商業運転を開始した。2019年1月末までにAP1000プラントの4基はすべて商業運転を開始している。

- EPRプラントの中国への導入は、2007年に中国とフランス両国の国家主席/大統領の立会のもと締結された現・中国広核集団有限公司(CGN)とフランスEDF、および現・オラノ社(旧アレバ)による台山EPRプロジェクトの協力協定に基づくものである。台山1号機は、2009年11月に着工されたが、原子炉圧力容器上蓋の材質問題への対応などにより工事が大幅に遅延し、2018年12月13日に商業運転を開始した。

- 2014年には、海外の技術を取り入れた国産原子炉「華龍1号」の基本設計が完了した。「華龍1号」には、二重格納容器(内外ともにコンクリート製)が採用されているが、安全系の設計は完全な静的安全性を満たしていない。同原子炉は、福建省の福清原子力発電所の5・6号機と広西壮族自治区の防城港原子力発電所の1・2号機に採用されており、福清原子力発電所の5号機が2015年5月に着工したことを皮切りに各号機の建設が進んでいる。福清5号機は2020年の営業運転開始を目標としている。

- 原子力の海外進出を活発化

- 活発な原子力開発により国内メーカーは実力をつけ、国家の主導で海外進出を積極的に行なっており、現在、パキスタン、英国、アルゼンチンで原子力開発事業を展開しており、パキスタンでは既に中国製原子炉が運転されている。また、カナダ、カザフスタン、ウズベキスタン、ナミビア、オーストラリアではウラン資源の開発を手掛けている。

- 今後の輸出プラントとしては、中国国産技術による華龍1号とAP1000を大型化し自主技術化したCAP1400を柱とする戦略をとっている。現在中国が法制化を進めている“原子能法”(原子力法)案においても、研究開発の強化、原子燃料サイクル体系の構築、軍民の融合発展、核物質防護・緊急時対応と並んで原子力技術・プラントの輸出促進が国の基本方針として明文化される見込みとなっている。海外進出のために国内の原子力事業者のM&Aも活発化し、事業拡大のための資金調達が国内外の株式市場でも行われている。

5. 電源開発状況

- 石炭火力の開発を抑制、非化石電源の開発を推進

- 発電設備の年間新規運開容量は、2012年から6年間連続して1億kW超を記録した。

- 前述の通り、電源の中心は石炭火力であるが、総発電設備容量に占める火力発電の比率は年々低下している。一方、水力を含む再エネと原子力といった非化石エネルギーによる発電設備容量の比率は年々高まり、2010年に全体の26.6%であったものが2018年には同39.8%となっている。再エネの中でも、風力と太陽光エネルギーの伸びが著しい

- 「第十三次5カ年計画」(2016~2020年)では、2020年時点で一次エネルギー消費量に占める非化石エネルギーの比率を15%にするとした。これを受け、「電力発展第十三次5カ年計画」(国家発展改革委員会、国家能源局、2016年11月)では、総発電設備容量に占める非化石エネルギーの比率を2020年までに39%にするという目標を示し、2020年末時点の総発電設備容量を20億kW、このうち非化石エネルギーによる発電設備容量を7.7億kW前後とし、石炭火力発電設備容量を11億kW以内に抑制し、総発電設備容量に占める割合を55%程度に低減するとしている。太陽光発電の規模は、2018年末の時点で1.7億kWと既に2020年目標値1.1億kWを上回っており、導入目標値の引き上げが必要な状況に至っている。

- 急ピッチで進む送電網整備

- 中国では、石炭資源の76%、水力資源の80%が中・西部に偏在する一方、電力需要地は東部沿海地域および広東省の珠江デルタ周辺に全電力需要の70%以上が集中している。

- このため、中・西部で開発される大型の火力発電所と水力発電所の電力を、できるだけロスを少なく電力需要地へ長距離輸送するため、UHV(超々高圧)送電線(1,000kV交流、±1,100kV直流、±800kV直流)の建設が積極的に行われている。国家電網有限公司(以下、国家電網)と中国南方電網有限責任公司(以下、南方電網)は、2020年までに各区域間を連携する送電容量を3億kWに拡大する計画を打出している。

- 2018年の電力部門への投資額は、前年とほぼ同じ8,094億元で、そのうち流通設備への投資額は約66%に占める5,373億元となった。2018年末時点で、220kV以上送電線の亘長は733,393km、変電設備容量402,255万kVAとなっている

6. 電気事業体制

- 電力体制改革の新たな動き

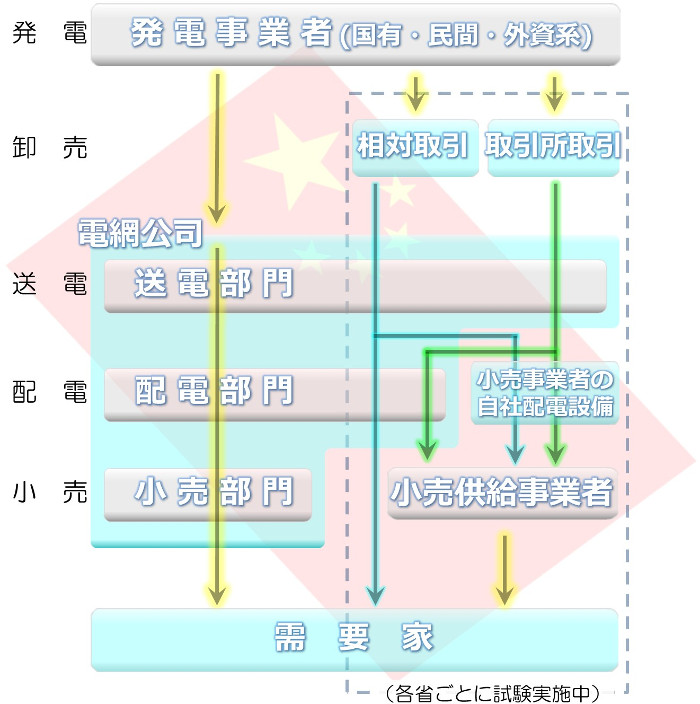

- 中国では2002年12月に、当時の発送配一貫経営の国家電力公司が送配電会社2社(国家電網、南方電網)と、5大発電会社等に分離され、発送電分離が実施された。しかし、送配電分離については棚上げとなってきた。

- そうした中で、2019年3月の全人代(国会)において発表された政府の施政方針では、電力、石油、ガス、鉄道等の産業分野について、それぞれの特徴に合わせた「網運分離」(インフラの所有者と運営者の分離)を実行し、より多くの地域で市場競争原理を導入するとともに、国有資本・国有企業改革を加速させることが示された。今後、送配電部門についても、新たに再編が進められることが予想されている。

- 卸電力取引の自由化に向けた取り組み

- 卸料金および需要家への小売電気料金は、政府による規制料金で、省ごとに決められている。しかし、中国政府は2015年3月、「電力体制改革の更なる深化に関するガイドライン」を発表し、2002年に続いて電力体制を改革するという方針を打ち出した。電気料金と電力取引の自由化(市場化)で、小売電気事業への民間資本参入を促している。この改革は、「第十三次5カ年計画」の期間である2016~2020年の5年間をかけて行うとされる。

- 取引の自由化(市場化)については、新たに設立された独立機関の電力取引機構が、取引ルールを確立し、電力市場を完備するとしている。2017年末までに送電会社の収入と託送料金の査定を実施し、託送料金を明確化させた。また、電力市場におけるスポット取引も認められた。すでにこの市場取引を通じ、消費者の電気料金負担軽減が実現したと報告されており、政府は一般工商業の料金が2018年の10%引き下げられたと述べており、2019年中にもさらに10%程度引き下げることを目標にしている。

- 現在、全国の卸電力の3割近くが取引所を経由しており、電力小売り改革についても各地で地方政府、国家電網など傘下の配電会社、発電会社、民間企業などが小売り会社を続々と設立しており、登録社数はすでに約1万社を超えている。しかしその実態については、まだ明らかになっていない点が多い。

7. 電力供給体制図

ページ先頭へ