各国の電気事業(2019年版)

スペイン

2019年2月時点

1. エネルギー政策動向

- 急増した再エネ発電

- スペインは化石燃料資源が乏しく、石油、天然ガスなどのエネルギーは輸入に依存してきた。そのため、1970年代には石油危機を契機にして、原子力発電、省エネ、国内炭の開発が推進された。しかし、1979年の米国スリーマイル島事故、さらには1986年のウクライナのチェルノブイリ事故で、原子力の新規開発はストップした。

- 代わって、政府は地球温暖化対策、エネルギーセキュリティの観点から、石油・国内炭からガスへの燃料転換とともに、再生可能エネルギー(再エネ)開発の推進を打ち出し、その開発を進めている。このため2017年現在の総発電設備容量に占める割合はガス26%、石炭10%、石油2%とガスが火力の主力となっている。また、再エネ発電は、従来からの水力(20%)に加えて、風力22%、太陽光5%、太陽熱2%と、再エネ電源の合計が56%にまで拡大され、ガス火力と並ぶ重要な電源となっている。

- ただし2016年に再エネ導入を促進させてきた固定価格買取制度(FIT)を見直したため、スペインでは近年、再エネ開発が停滞気味である(詳細は後述)。

- 原子力発電は、前述のようにチェルノブイリ事故以降、新規建設はストップした。しかし既設の原子力発電設備ついては、運転が継続されている。

2. 地球温暖化防止政策動向

- 温室効果ガス削減目標:2020年までに2005年比10%削減

- スペインは京都議定書により、温室効果ガス(GHG)排出量を2008~2012年に1990年比で15%(3億3,320万トン)増まで抑制することを義務付けられていた。削減目標が「増」となったのは、EU加盟国の中でスペインは経済発展の余地があると認められたことによる。

- 実際、排出量は2005年まで増え続けたが、その後は減少に転じ、2016年には3.2億トンとなった。これは省エネや再エネ開発、ガスへの燃料転換などの政策努力も寄与しているが2007年の不動産バブル崩壊や2008年のリーマンショックの影響により経済が停滞し、エネルギー消費が減少したことも一因と見られている。スペインの2008~2012年の5年間におけるGHG排出量合計は17億9,900万トン、年平均で3億5,980万トンとなった。

3. 再生可能エネルギー導入政策・動向

- かつては世界有数の再エネ発電国

- 前述のようにスペインは、早い時期から再エネ開発に積極的に取り組んできた。1992年に初めて再エネ電源の導入計画が策定されたのを皮切りに、その後、同計画は1999年、2005年、2011年と数年に一度改定され、新たな再エネ導入目標が設定されてきた。

- 2011年の「再エネ国家行動計画(2011~2020年)」では、2020年に陸上風力を2010年比で1.7倍の3,500万kWに、太陽光は同1.9倍の725万kW、太陽熱は同7.6倍の480万kW、バイオマスは同2.4倍の195万kWと大幅に増設する計画である(これに続く2030年までの再エネ目標を示した「エネルギー・気候計画(2021~2030年)」は、現在作成中)。

- 2000年以降、スペインでは多くの風力、太陽光、太陽熱発電所が設置され、太陽光の導入量は2008年にドイツに次ぎ世界第2位となるなど、スペインは世界有数の再エネ発電国となった。しかしその後、再エネ買取制度の見直し(後述)により再エネ電源の新設が徐々に減少し、再エネ導入目標の達成が疑問視され始めている。2017年現在、風力は2,314万kW、太陽光は469万kW、太陽熱は230万kWである。これらの再エネ電源は水力を含めてスペインの総発電設備の56%、また総発電電力量の45%を占める(2017年)。

- FITの見直しで再エネ開発停滞

- 再エネ導入量の急増をもたらしたのは、FITである。スペインでは1994年から導入されており、電力会社に対して、再エネからの発電電力を高い価格で買い取ることを法律で義務付けた。買取価格は、再エネ開発促進のため、2007年まで段階的に引上げられた。

- しかし2007年5月以降、買取価格の引下げや、買取期間の短縮、導入量制限などの措置が実施され、2012年には買取を停止した。このようにスペインが買取を停止したのは、政府が買取コストの電気料金への転嫁を認めないことから、電力会社が巨額の赤字を抱えるに至ったためである。

- 2016年には買取が再開された。しかし、再開後のFITは、これ以上の赤字が発生することが無いよう、買取価格などの条件は大幅に変更され、再エネ電源の導入を制限する様なものとなった。このため、買取再開後も、再エネ発電設備の新設はさほど増えていない。

4. 原子力開発動向

- 電力需要の20%を賄う重要な電源

- スペインでは2018年1月現在、7基739.7万kWの原子力発電設備が運転中で、電力需要の約20%を賄う重要な電源となっている。これらの発電設備はスペイン大手電気事業者であるイベルドローラ、ENDESAなどが出資した合弁会社が運転しているが、運転状況は良好であり、近年の設備利用率は常に80%を超えている。

- スペインの原子力開発政策は後述のように、海外での事故や政権交代で紆余曲折があった。今後の原子力政策の如何は、2019年4月末に実施予定である総選挙後に就く新政権による。

- 石油危機で開発促進:外国での事故の影響で開発ストップ

- 石油など化石燃料資源に乏しいスペインは、早い時期から原子力開発を進めてきた。60年代後半から70年代初めにかけて、米国からは軽水炉を導入、またフランスからはガス炉を導入した。さらに、1973年の石油危機後は、「国家エネルギー計画」(PEN)が策定され、12基の原子力発電プラントを建設する計画が打ち出された。この計画に従い、80年代に7基が運転を開始した。

- しかし、1982年に誕生した社会労働党(PSOE)政権は、米国スリーマイル島事故を受け開発計画を大幅に縮小し、1983年のPENでは、建設中の5基の工事が中断あるいは凍結され、さらに1994年には法律によってこの5基の建設計画は最終的に中止とされた。また、運転中の発電所も1990年に1基廃止された。

- 段階的な廃止から原子力維持に転換へ

- 2004年に政権に就いたサパテロ社会労働党政権は、既設の原子力発電所についても段階的廃止を掲げ脱原子力をさらに推し進めた。2005年には、政府は原子力比率(設備容量)を2011年までに当時の23%から10~16.5%にまで低減する計画を発表した。

- これに対して業界側はロビー活動の結果、政府は2014年2月、最近停止した原子力発電所の運転期間更新の許可申請を、停止指示後1年以内であれば認める新たな政令案を承認した。これを受けて、ガローニャ発電所は2014年5月、運転期限を2031年までの60年に延長する申請を政府に提出した。

- しかし政府は2017年8月、関係機関等から提出された17のオプションや、政府のエネルギー気候プラン等を政府内で検討した結果、ガローニャ原子力発電所は出力が小さく、4年間運転されなかった間もスペインの電力供給に問題が発生しなかったことを理由に、同発電所の廃炉を決定した。

- 再び段階的廃止に転換するも、将来は不透明

- 2018年6月に発足したサンチェス社会労働党政権は2019年2月、原子力比率(設備容量)を2015年の7%から2030年の2%に減少させる目標を掲げたが、その直後に議会を解散させた。このため今後の原子力政策は、2019年4月の総選挙後に発足する新政権に委ねられることになった。

5. 電源開発状況

- 再エネも原子力も一定比率

- スペインでは、 起伏の多い地形を利用して早くから水力開発が進み、 1972年まで水力が総発電設備容量の50%以上を占めた。 しかしその後、安価な輸入燃料を使用する石油火力が水力を抜き、 1975年には火力中心の電源構成となった。

- 1970年代の石油危機以降は、エネルギー輸入依存の軽減策から、原子力や国内炭を使用する石炭火力の開発が促進された。しかし、1979年の米国スリーマイル島事故、1986年のウクライナのチェルノブイリ事故を受けて、原子力開発にストップがかかったことから、1990年代以降はガス火力(CCGT)や再エネの開発が進んだ。特に前述のように、2000年代に入っての再エネ電源の増大は目覚ましく、2017年現在、発電電力量の45%を占めるに至った。一方で、前述の買取制度の見直しにより近年、再エネ電源開発は以前ほど進展していない。

6. 電気事業体制

- 自由化前から電気事業を集約、送電を分離

- 1875年から始まったスペインの電気事業は、経済成長と共に発展し、1960年には電力会社数が私営を中心に約3,000社に達した。しかし1970年代には巨額の原子力投資、 石油から石炭への燃料転換、通貨価値の下落などによって電力会社の財務状況が悪化した。

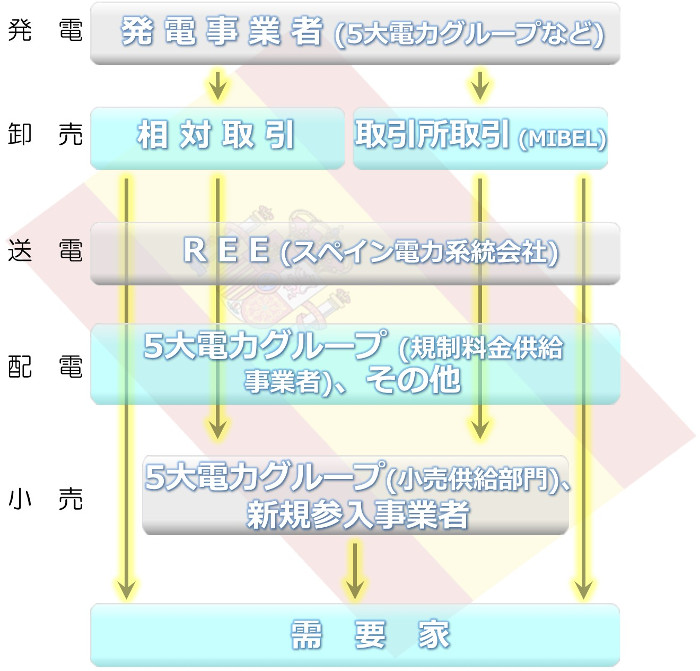

- そのため、政府は送電系統の所有・給電指令の権限を接収する一方、電力会社の統合を進めた。1985年には、送電系統を所有し給電指令を行うスペイン電力系統会社(REDESA、後にREEに改名)が設立された。

- 一方、企業統合は、Endesaなど大手電力会社が、 財務危機にあった小規模電力会社を次々と買収して行き、1995年には4大グループ(Endesa、Iberdrola、Unión Fenosa、Hidrocantábrico)に集約された。特にEndesaとIberdrolaの両グループを合わせてシェアは、発電で80%という寡占状態が生まれ、電気料金も上昇した。

- 自由化で5大電力会社に集約

- 政府はこの寡占を解消し競争を促進するため、2000年、自由化政策の一環として、大手電力会社の発電容量の増加制限など市場集中化防止措置を実施した。その結果、ドイツE.ON、イタリアEnel、ポルトガルEDPといった欧州の大手電力会社がスペインに進出し、スペイン大手も外国企業の傘下に入る企業が続出した。その後、政府が再エネ買取コストを電気料金に転嫁することを認めず、電力会社が巨額の赤字を抱えるに至った。このため2014~2015年、外国企業はこれら電力会社を売却する動きが見られた。

- この結果、スペインでは、最大手のIberdrola、Endesaの2社に、Naturgy(旧Gas Natural Fenosa)、EDP HC Energía(旧Hidrocantábrico)、Viesgo(旧E.ON España)の3社を加えた5大グループが電気事業の中心を形成している。

- このような株式所有者の変更にもかかわらず大手5社体制は変わっていない。これら大手5社は、それぞれ発電会社、配電会社、小売会社を持つ垂直統合型の持ち株会社であり、5社で発電市場(発電電力量ベース)の約7割、また小売市場(需要家軒数ベース)では約9割を占める(小売市場については後述)。

- 系統運用

- 送電系統運用は、前述のスペイン電力系統運用会社(REE)が独占的に行っている。REEの資本は国有化後、80%が一般公開されており、大手電力会社からは基本的に所有分離されている。一方、配電は大手5社が中心に行っている。これら大手の配電会社は法的分離された子会社である。

7. 電力自由化動向

- 2003年から全面自由化

- 1990年代にEU大の電力市場自由化の動きが始まると、EU加盟国の中でも電気料金が比較的高かったスペインは競争力の改善を迫られ、1996年に誕生した国民党政府は市場開放や卸市場の導入などを実施した。

- 市場開放では、EUの第一次電力自由化指令(1997年制定)で義務付けられている自由化の開始時期よりも1年早い1998年から自由化範囲を段階的に拡大し、2003年1月には家庭用需要家を含めた全面自由化を実施した。

- 卸市場では、前述のように、外国企業によるスペイン企業の買収などの電力再編が行われるとともに、卸電力取引所(MIBEL)の創設が実施された。この卸電力取引所では、売り手側として発電会社、電力輸入会社、外資系会社、また買い手側として規制料金市場向け供給会社、小売会社(市場価格で自由化市場需要家に電力供給する会社)、電力輸出会社、自由化市場需要家が参加し取引を行っている。

- 自由化後も規制料金を維持

- 一方、スペインの小売市場は、全面自由化後も、自由化市場と並行して規制料金市場が存在することが特徴である。自由化市場では、供給者を選択する権利を行使する「自由化市場需要家」が、小売会社や卸市場、電力輸入会社から、卸市場価格や相対取引価格で電力を調達している。一方、規制市場では、自由化市場への参加を望まない需要家(「規制料金需要家」)が、政府によって規制料金で電力を供給するよう義務付けられた規制料金市場向け供給会社から、規制料金で電力供給を受けている。この規制料金市場需要家は軒数で全国の45%(2016年現在)を占めている。

8. 電力供給体制図

ページ先頭へ