各国の電気事業(2019年版)

スウェーデン

2019年2月時点

1. エネルギー政策動向

- 水力と原子力を中心とした電力供給

- スウェーデンは化石燃料資源に乏しく、国内では、わずかに泥炭などを産出するのみで、石炭や石油、天然ガスの供給は、もっぱら輸入に依存している。一方で、豊富な水力資源や、原子力を利用した発電が行われているほか、森林地帯が広がる国土の特性もあって、木質燃料などのバイオマスによる発電や熱供給も盛んである。このため、化石燃料資源には乏しいものの、スウェーデンの国内エネルギー自給率は2016年には71%に達している。

- 発電では、化石燃料による火力発電はごくわずかで、水力や原子力のようにCO2を排出しない電源が主力となっている。2016年の国内発電電力量1,560億kWhのうち、水力が40%、原子力が同じく40%と、この2種類の電源で8割を占める一方、化石燃料による発電比率は1%にとどまっている。他の電源としては、風力(10%)、バイオマス・廃棄物発電(7%)がある。国土が高緯度に位置することもあって、これまでのところ太陽光発電はごくわずか(2016年実績では0.1%未満)にとどまる。

- スウェーデンでは包括的なエネルギー気候変動政策が2009年に政府により策定され、議会で承認されており、この中で、2020年における気候変動政策上の数値目標などが示されている。また、至近では2016年6月に、与野党を含む政党間でエネルギー政策に関する枠組み合意が図られた。これまで、スウェーデンのエネルギー政策では、温室効果ガス(GHG)排出削減やエネルギー利用効率の向上などに重点が置かれる一方、将来的な電源構成の在り方、とりわけ原子力の扱いについては政党間で意見の隔たりがあり、近年、政権交代のたびに曲折を経てきた。2016年における政党間枠組合意では、後述のように、再エネ電力100%の達成が目標とされる一方、建替えに限って原子炉の建設を認めるなど、一部に不透明な内容が含まれている。

2. 地球温暖化防止政策動向

- 2045年までのカーボン・ニュートラル化を目指す

- スウェーデンは京都議定書に基づき、温室効果ガス(GHG)を2008~2012年に1990年(基準年)比で4%増以下に抑えることを義務付けられた。ただし、政府は自主的な政策として、これを4%減とする目標を掲げた。さらに、2012年の削減実績は、これらの義務や目標を上回る20.8%減となった。

- 2020年に向けたGHG排出削減の取り組みとしては、欧州連合(EU)全体の政策で排出量取引制度(EU-ETS)が導入されている。ここで、EU-ETSの対象となるのは、発電、石油精製、鉄鋼などの大規模燃焼施設である。一方、EU-ETS対象外の部門(運輸、建設、農業など)でのGHG排出量については、EUの政策的枠組みにおいて、スウェーデンは2020年までに17%削減することが義務付けられたが、2016年実績でスウェーデンはすでに25%の削減を達成している。また、スウェーデンはEUの枠組みとは別に、EU-ETS対象外部門のGHG排出量を1990年比で40%減とする目標を、2009年策定のエネルギー気候変動政策で謳っている。ただし、同目標の達成に当たっては、国外での低炭素技術投資等を通じて得られたクレジットも、削減実績にカウントするという方針が示されている。

- さらに長期的な目標として、2009年の政策では、スウェーデンが2050年までにカーボン・ニュートラル化を達成することが示されていた。その後、2016年のエネルギー政策の政党間枠組合意では、カーボン・ニュートラルの達成時期を2045年に前倒しする方針が示され、2017年にはこうした目標を含めた「国家気候変動政策枠組」が議会により承認された。カーボン・ニュートラル化とは、自国内の排出量を最大限削減する一方、それでも発生する排出量を、国外でのクレジット獲得など何らかの手段で相殺することで、正味の算定排出量がゼロとなるようにすることを意味する。

3. 再生可能エネルギー導入政策・動向

- 2020年の再エネ導入目標をすでに達成

- 欧州連合(EU)の政策的取り決めによって、スウェーデンは2020年までに、国内エネルギー消費量に占める再エネ(水力を含む)のシェアを49%まで引き上げることが義務付けられている。さらに、2009年のエネルギー気候変動政策において、自国独自の目標として、そのシェアを50%とすることを目指している。これに対し、2017年実績では54.5%となり、すでにこれらの目標を上回る結果を達成している。

- 2016年におけるエネルギー政策に関する政党間枠組合意では、2040年までに再エネによる発電を100%とする目標が示された。しかし、これはあくまで目標であること、また、このことが原子力の具体的な廃止期限や、政治的決定による廃止の方針を意味するものではないことも明記されており、やや不透明な位置づけとなっている。

- RPS制度で再エネ開発を推進

- 国内の再エネ導入を支える主要な支援策として、スウェーデンでは2003年より、「再生可能エネルギー利用基準(Renewable Portfolio Standard)制度」、いわゆるRPS制度を導入している。RPS制度の下で、電力会社は販売電力量に対する一定割合の再エネを調達することが義務付けられている(一部の電力大口需要家も消費量に対する一定割合の調達を義務付けられる)。その割合は、導入当初の2003年における7.4%から段階的に引き上げられ、2018年では27.0%となっている。なお、対象となる電源には、大規模水力を除く風力、太陽光、バイオマス、小水力など多様な再エネに加えて、国産燃料である泥炭(コジェネ用)も含まれる。

- 義務を負う電力会社などが、実際にどれだけの再エネ電力を調達したか、その検証を可能にするのは「再エネ証書」である。まず、再エネ発電事業者は、自らの発電量に等しい「再エネ証書」を、国の認証機関から受け取る。そして、これを再エネ証書市場で売却することにより、追加的な収入を得ることができる。証書の買い手は、調達義務を負う電力会社などである。義務を負う電力会社は毎年、自らの義務量に等しい再エネ証書を確保しておかなければならない。

- 再エネ証書の価格は市場で決定されるため、欧州で広く普及している「固定価格買取制度」(FIT)などと比較して、より市場ベースの支援策であると言える。2012年からは、隣国ノルウェーと共同の再エネ証書市場が立ち上げられ、再エネ証書の国際的な調達も可能になっている。

4. 原子力開発動向

- 1980年代に脱原子力へ

- 原子力はスウェーデンで水力と並ぶ主力電源である。スウェーデンでは、1972年に国内最初の大規模商業用原子炉が運転を開始し、石油危機以降、原子力が石油代替エネルギーの主翼を担ってきた。しかし、1979年の米国スリーマイル島原子力発電所における事故発生と、翌1980年に実施された国民投票の結果を受けて、スウェーデンは脱原子力政策に舵を切った。政府は当時、運転中・建設中の原子炉を除いて新たな原子炉の建設は行わないこと、また、2010年までにすべての原子炉を廃止することを決定した。

- ただし、この脱原子力の決定は、雇用と社会的利益が損なわれないこと、石油と天然ガスの使用量が増加しないことなどを条件としていた。そのため、その後、代替電源の開発が進まなかったこと、また、産業界や労働組合の反発もあって、実際には原子炉の廃止は進展しなかった。

- 1990年代後半になると、与党に復帰した社民党(少数単独政権)が原子力反対政党と政策協力を行ったことから、原子炉の廃止の実現に向けた動きが再び活発化した。1997年に成立したエネルギー政策法では、従来、2010年とされていた原子炉廃止期限は明記されなかったものの、具体的に2基の原子炉を廃止する方針が決定された。廃止されることになったのは、海を挟んだ隣国デンマークの首都・コペンハーゲンのちょうど対岸に位置していた、バーセベック発電所1号機と2号機(それぞれ出力60万kW・BWR)である。この決定に基づき、1号機は1999年11月、2号機は2005年5月に廃止された。

- 2010年に脱原子力を見直し

- しかし、2000年代半ばに原子力に関する政策は再び大きな転機を迎える。2006年に政権に就いた中道右派連立政権は、共通政策綱領の中で、新たな原子炉の建設、既存の原子炉の廃止いずれも、2010年まで凍結する方針を示した。さらに2010年には、政府は脱原子力政策を見直し、現在運転中の原子炉の建替えに限って、原子炉の新規建設を認める法案を議会に提出した。同年6月、この法案はスウェーデン議会において僅差で可決されるに至った。同法によって、現在スウェーデンで運転されている10基の原子炉が今後、寿命を迎えて廃止される際には、新たな原子炉への建替えが法的には可能になった。

- 政権交代後により再び原子力へ圧力

- しかし、2014年9月の総選挙で、社民党を中心とする中道左派連立政権が成立し、10月に将来的に原子力を全廃する方針を発表した。また、新政権は原子力発電税の引き上げ、安全対策の強化(それに伴う追加投資の要求)など、原子力発電への圧力を強める政策を打ち出した。こうした政策は、原子力発電事業のコスト増大につながり、当時のスウェーデンにおける卸電力価格の低迷とも相まって、事業の採算性の相対的な低下をもたらした。その結果、採算性の低下を理由に、いくつかの原子炉の早期廃止を決定する事業者も現れ、例えば2017年には、国内南東部に位置するオスカーシャム原子力発電所1号機(出力47万kW)が廃止に追い込まれている。

- 原子炉の建替えは容認

- もっとも、連立政権の議席数は過半数に達しておらず政権基盤が不安定であることもあって、政権交代が上述の2010年に成立した法律を覆すような動きにつながることはなかった。他方で新政権は2015年3月、与野党の議員から成る「エネルギー委員会」を立ち上げ、原子力を含めた国内エネルギー供給の在り方について、2050年頃を見据えた長期的な視点での議論・検討を行った。その後、同委員会の検討結果を受けて、2016年、前述のエネルギー政策に関する政党間枠組合意が成立している。その中で、2010年の脱原子力見直しに関する法律の有効性が確認され、引き続き、既存発電所の建替えに伴う原子炉建設を認めるなどの方針が示されている。

- 使用済燃料の最終処分場サイトを決定

- スウェーデンでは、原子力発電所から発生する使用済燃料(高レベル放射性廃棄物)の最終処分場建設に向けた手続きも、他の先進諸国と比較して順調に進んでいる。2009年6月には、最終処分場の建設サイトの決定が発表された。選定されたのは、エストハンマル自治体のフォルスマルク(首都ストックホルムから北へ約150km、フォルスマルク原子力発電所に隣接)である。2020年代末~2030年代初め頃の操業開始が目指されている。

5. 電源開発状況

- 再エネが顕著に増大

- スウェーデン国内の発電設備は2007~2017年に550万kW(16%)増大し、3,980万kWとなったが、この間、最も顕著な伸びを記録したのは再エネ電源、とりわけ風力であり、70万kWから660万kWに増大した。他の電源では2017年現在、原子力が900万kW、水力は1,650万kWで、2007年とほぼ同等の水準となっている。

- 一方、2007~2017年において化石燃料を使用する火力は510万kWから340万kWへ低下している。スウェーデンでは、これらの火力電源は、主にピーク負荷時の電源として利用されてきた。しかし、1990年代の電力自由化以降、稼働率が低く採算の合わない電源は、市場からの退出を余儀なくされるようになった。

- 一方、スウェーデンでは水力偏重のデメリットとして、渇水期などの供給予備力の確保の問題が顕在化し、2000年代以降、新たな予備力確保策が導入されるようになっている。具体的には、商業運転を停止している火力電源の所有事業者と系統運用者が契約を結び、系統運用者が固定費を含む一定の対価を支払うことによって、緊急時の予備力や系統安定対策の目的で、これらの電源を利用できるようにするものである。こうした制度は電力の安定供給を確保するための暫定的措置として導入されていたが、期限はたびたび延長されており、2016年には、同制度の運用を2025年3月まで延長する決定が行われている。

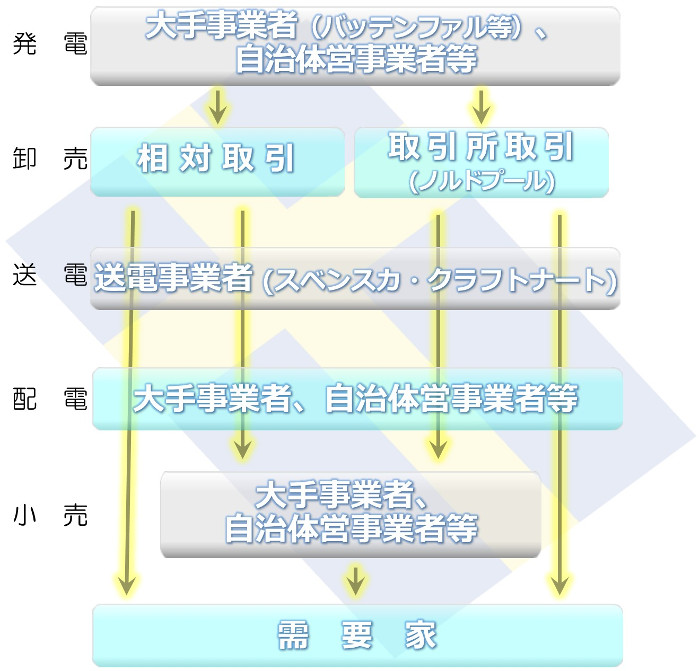

6. 電気事業体制

- 大手電力3社と小規模な自治体営事業者が中心

- スウェーデンの人口は900万人ほどであるが、国内には非常に多数の電気事業者が存在する。電気事業の歴史的な成り立ちから、スウェーデンでは比較的規模の大きい発電会社と、小規模な配電会社に分かれる傾向が見られ、これが現在に至るまで続いている。現在、国内には約160社の配電会社が存在しており、その多くは地方自治体営などの小規模な会社である。一方、発電部門では、国内総発電量の約7割を、スウェーデン国有企業のバッテンファル社、ドイツ系のUniperグループ、フィンランド資本のフォルトゥム社の大手3社が賄っている。

- 系統運用:所有分離されたスベンスカ・クラフトナート社が運用

- 大手電力3社を含め、スウェーデンでは同一企業グループ内で、垂直統合的に発電、配電、供給に携わる事業者も少なくないが、送電系統運用については所有分離され、国有企業スベンスカ・クラフトナート社がこれを所有・運用している。また、配電部門は所有分離までは求められないが、発電や供給部門との間で法的分離が行われている。供給部門に携わる小売供給事業者は2016年末現在、スウェーデン全国で約120社を数える。

7. 電力自由化動向

- 1990年代に電気事業の再編、自由化を実施

- スウェーデンでは1990年代に電気事業の再編が実施された。1992年に国家電力庁(バッテンファル)が100%国有企業に改組されると同時に、これまで同庁が独占的に管理していた基幹送電系統が分離され、新たに国有系統運用者スベンスカ・クラフトナートが設立された。これにより、いわゆる発送電の分離(アンバンドリング)が実施された。

- 続いて、関連する法整備の完了に伴い、送配電ネットワークの利用を第三者に開放することにより、1996年から電気事業の自由化が開始された。これにより、電力会社間の自由な電力取引が可能になり(卸電力市場の自由化)、電力需要家は、一般家庭も含めて電力会社を自由に選択できる法的基盤が整備された(小売電力市場の自由化)。

- 卸電力価格は大きく変動

- 自由化された卸電力市場においては、電力会社間の個別契約に基づく相対取引に加えて、相手を特定しない、取引所を介した電力取引も行われている。スウェーデン、ノルウェー、フィンランド、デンマークを含む北欧諸国等では現在、ノルドプールと呼ばれる国際電力取引所が運営されており、近年では卸電力の多くが取引所において取引されている。スウェーデンは、国内の電気事業が自由化された1996年から、ノルドプールに参加している。

- 電力取引所では、電力の需要と供給のバランスに基づいて、卸電力価格が決定される。ところで、北欧諸国は全体で見ると、水力発電が主要な電源となっている。このため、水力電源による供給力、すなわち、地域の降水量(降雪量)とそれに伴うダム貯水量の水準が、卸電力価格の水準に大きな影響を与える。例えば、低いダム貯水率と厳冬による電力需要の増大が重なれば、需給状況はタイトになり、結果的に卸電力価格は上昇することになる。

- スウェーデンがノルドプールに参加した1990年代の後半では、冬期の気温が比較的おだやかで、かつ、豊富な降水量に恵まれ、ダム貯水率は例年以上に高く維持されていた。このため、この時期の卸電力価格は低い水準で推移していた。ところが、2000年代に入ると、しばしば渇水や寒波が重なって、価格水準が次第に上昇する傾向が見られるようになった。例えば、ノルドプールの年間平均の卸電力価格を比較すると、過去10年間で最も低かった2015年で1MWh当たり196.24クローナに対し、最も高かった2010年では同505.91クローナとなった(1MWh=1,000kWh、1クローナは約15円)。2018年における年間平均価格は同452.08クローナで、過去10年間で2番目に高い実績を記録している。

- 小売電気料金も上昇

- 卸電力価格の変動は、小売電力価格の水準にも影響を与えている。スウェーデンの平均的な家庭用の電気料金水準(諸税を含む)は、1990年代半ばから2010年代にかけて、おおむね2倍近い水準に上昇した。このように料金が上昇する中、電力需要家による電力会社の変更が、欧州の他の諸国と比べて比較的進んでいる様子も伺える。スウェーデンのエネルギー規制機関によると、2010年代においてはおおむね、年間で全需要家の10%前後が電力会社を変更していると報告されている。

8. 電力供給体制図

ページ先頭へ