- 2025-10-20

1.エネルギー政策と脱炭素

【米 国】トランプ政権の政策運営とエネルギー政策

- トランプ大統領は政策を早期実現するため大統領令を多用。独立規制機関への政治的影響力の行使、意向に沿わない規制の改変、州の立法権への介入、関税措置による国内産業の保護などを志向。

- 前政権の「Clean Energy Transition」から「Energy Dominance」へ。エネルギー(化石燃料)の生産・輸出力を拡大し、国際市場を主導することを企図。

- 2025年7月に財政調整法(OBBBA)が成立。インフレ抑制法(IRA)で規定された税制優遇(タックスクレジット)を大幅に見直し。 太陽光、風力、 EV等のクリーンエネルギーに対するタックスクレジットは縮小。他方、原子力、水力、地熱、CCSのタックスクレジットは維持・拡大。

| インフレ抑制法(IRA) | 財政調整法(OBBBA) | |

| 縮小 | 太陽光 風 力 | 2032年または電力部門のGHG排出量が2022年比25%以下となった年(いずれか遅い方)を起点に3年間で段階的に縮小 |

| EV | 2032年まで | |

| 水素 | 2033年までに建設開始 | |

| 先進技術 製造 | 段階的に縮小し、2030年で終了 | |

| 維持・ 拡大 | 原子力 水 力 地 熱 | 2032年または電力部門のGHG排出量が2022年比25%以下となった年(いずれか遅い方)を起点に3年間で段階的に縮小 |

| 地中熱 ヒートポンプ | 2034年末まで | |

| 既存原子力電源 | 2032年末まで | |

| CCS | 2033年末まで | |

| *PFE:指定外国企業(中国、ロシア等) | ||

【米 国】化石燃料と原子力政策

- エネルギー許認可プロセスを大幅に緩和し、化石燃料(石油・石炭・天然ガス)生産を支援。

- 天然ガス火力を選好する動きが増加、CCS併設も。供給力確保を目的に廃止予定火力の延命措置。

- 国際市場のバランス機能を担うLNGは重要な外交カード。輸出拡大で貿易収支も改善へ。

- 2025年5月に原子力推進を目指した大統領令4件を発出。2050年400GWの野心的目標も、NRC改革の大統領令は安全を前提としつつ原子力を推進するという点で影響は未知数。

| 主なガス火力発電所の建設計画 | |||

|---|---|---|---|

| ホーマシティ再開発 (ペンシルベニア州) | 4.5GW | 石炭火力跡地を再利用 データセンタ向け | 2027年 |

| NRGテキサス | 5.4GW | データセンタ向け | 2029-32年 |

| Metaデータセンター (ルイジアナ州) | 2.26GW | データセンタ向け | 2030年 |

| 廃止予定火力の延命措置に関するDOE命令 | ||

|---|---|---|

| J.H.Campbell (ミシガン州) | 1,420MW 石炭火力 | 2025年5月末停止予定 → 同年11月19日まで運転継続を命令 |

| Eddystone3,4号機 (ペンシルベニア州) | 760MW 石油・ガス混焼 | 2025年5月末停止予定を 90日運転継続命令 |

| プエルトリコ電力公社 | 数百MW規模 | 2025年11月12日まで運転継続を命令 |

| 出所:海外電力調査会作成 | ||

NRC改革に関する命令

- 2024年の原子力発電容量約100GWを2050年までに400GW。

- ライセンスの審査・承認、移転などの審査期間に期限を設定(新設炉の建設・運転申請:18ヶ月以内、既存炉の運転継続:1年以内。

- 放射線限度の設定に関し、線形無閾値(LNT)モデルなどの見直し

DOEにおける原子炉試験の改革

- 国立研究所以外での原子炉建設および稼働に関するパイロットプログラムを創設、2026年7月4日までに3基以上の炉の臨界到達。

原子力産業基盤の再活性化

- 高レベル廃棄物の管理方針や再処理・リサイクルなどの報告書を作成。

- 余剰プルトニウム処分計画を停止し、産業界で燃料として利用するための新プログラムを確立。

- 2030年までに既存炉の出力向上による5GWの増強および10基の新たな大型炉を建設することを優先。

国家安全保障のための先進原子炉技術の展開

- AIデータセンターを適切な場合に重要防衛施設として指定。運営に必要な電気インフラを防衛重要電力インフラとみなす。

- DOE施設で建設されたDC向け民間原子力プロジェクトに対し、HALEUを20t以上燃料バンクから供給し、供給網を構築。

【米 国】気候変動政策の転換

- トランプ政権はパリ協定から再離脱。前政権が掲げたGHG削減目標(2035年61~66%、2024年12月に国連へ提出は不透明に。

- 米国最大の気候変動政策と呼ばれたインフレ抑制法 IRA を大幅に見直し。

- 前政権がクリーン電源と位置づけた原子力発電は、エネルギー安全保障、産業政策の柱に。

- 米国環境保護庁EPAは、温室効果ガスGHG排出規制の根拠としてきた2009年「Endangerment Finding(危険認定)」の撤回を提案(2025年7月)。

- 連邦政府のGHG排出規制が揺らいでも、州は独自に脱炭素政策を推進。

| Endangerment Finding(危険認定)とは | ||

|---|---|---|

- 連邦最高裁は2007年、「Massachusetts v.EPA」において「CO2を含むGHGは大気浄化法に規定する大気汚染物質の広義の定義に該当する」と判決 - オバマ政権下のEPAはこれを受けて2009年12月に「GHGの排出が国民の健康と福祉を脅かす」との危険性を認定し、GHG排出規制に着手 |

| - 危険認定が撤回されると、EPAはGHG排出規制の根拠を失うことに - これまで実施されてきた自動車や火力発電所に対するGHG排出規制が無効化する可能性。電力会社が進めてきた気候変動対策の合理性に影響 |

主な州のGHG排出削減目標

| 州 | 目 標 | 根 拠 法 | 発効年月 |

|---|---|---|---|

| ワシントン | 2050年までにネット・ゼロ | 法令HB 2311 | 2020年6月 |

| 2050年までにGHG排出95%削減(1990年比) | |||

| カリフォルニア | 2045年までにネット・ゼロ | 知事令B-55-18 | 2018年9月 |

| 2030年までにGHG排出40%削減(1990年比) | 法令SB 32 | 2016年9月 | |

| ネバダ | 2050年までにネット・ゼロ | 法令SB 254 | 2019年6月 |

| 2030年までにGHG排出45%削減(2005年比) | |||

| マサチューセッツ | 2050年までにネット・ゼロ | 法令S 9 | 2021年3月 |

| 2030年までに少なくとも50%削減(1990年比) | |||

| 2040年までに少なくとも75%削減(1990年比) | |||

| モンタナ | 2045~2050年までにネット・ゼロ | 知事令NO.8-2019 | 2019年7月 |

| ルイジアナ | 2050年までにネット・ゼロ | 知事令JBE 2020-18 | 2020年8月 |

| 2030年までにGHG排出40~50%削減(2005年比) | |||

| ミシガン | 2050年までにカーボン・ニュートラル | 知事令2020-10 | 2020年9月 |

| ミネソタ | 2040年カーボンフリー電源100% | 法令SF 4 | 2023年2月 |

| バージニア | 2045年までにネット・ゼロ | 法令SB 94 | 2020年4月 |

| ニューヨーク | 2050年までにネット・ゼロ | 法令SB 6599 | 2019年6月 |

| 2030年までにGHG排出40%削減(1990年比) | |||

| 2050年までにGHG排出85%削減(1990年比) | |||

| メイン | 2045年までにカーボン・ニュートラル | 知事令10 FY19/20 | 2019年9月 |

| 2030年までにGHG排出45%削減(1990年比) | 法令S 221 | 2019年6月 | |

| 2050年までにGHG排出80%削減(1990年比) | |||

| ワシントンDC | 2050年までにカーボン・ニュートラル | 目 標 | 2017年12月 |

| 2032年までにGHG排出50%削減(2006年比) | 市長令2017-142 | 2017年5月 | |

| 2050年までにGHG排出80%削減(2006年比) | |||

| ハワイ | 2050年までにネット・ゼロ | 法令HB 2182 | 2018年7月 |

| 出所:海外電力調査会作成 | |||

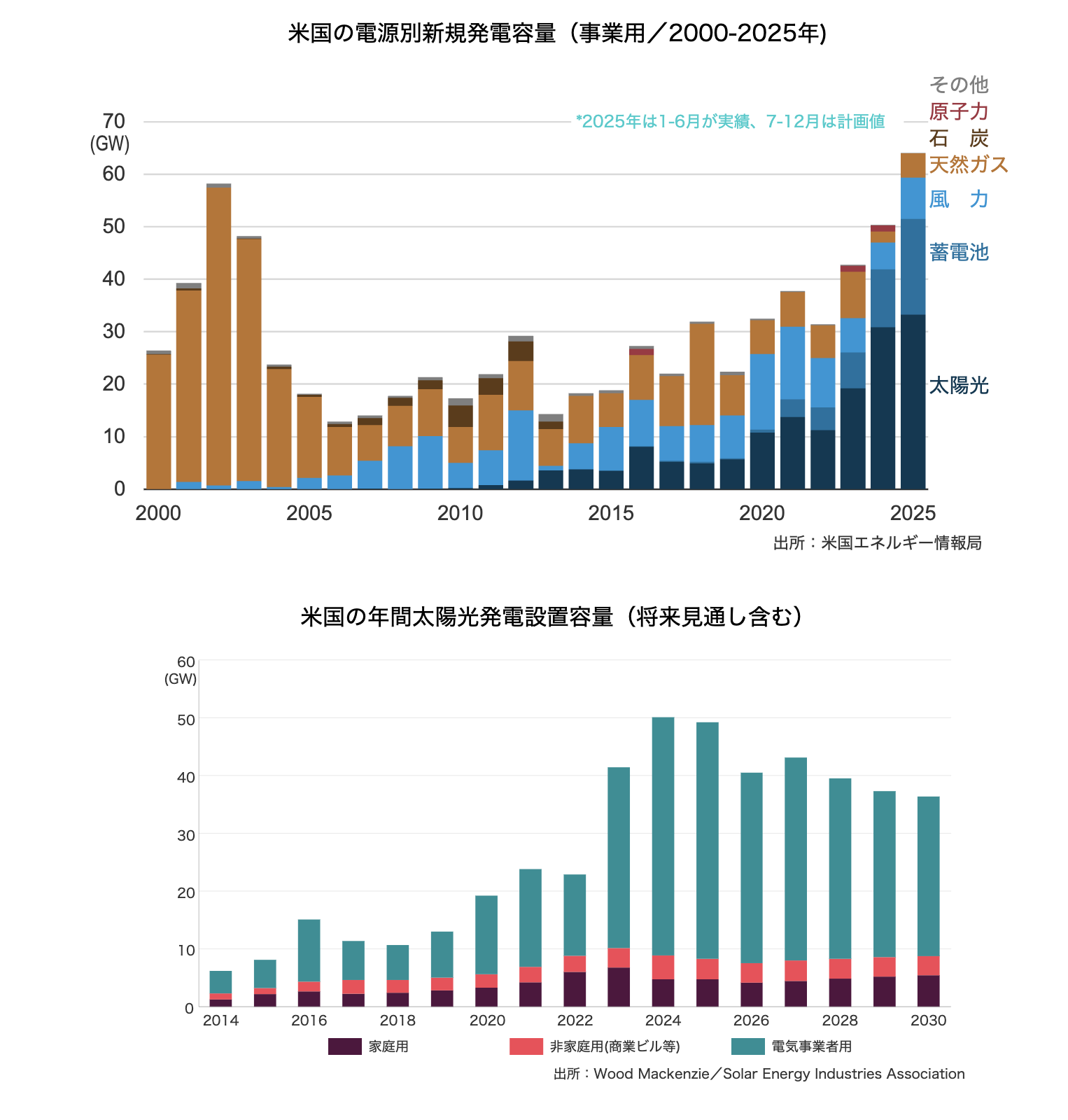

【米 国】再生可能エネルギーの動向

- 2025年新規容量は64GW(計画を含む)で過去最大。太陽光が半数を占める。

- 税制優遇(IRAタックスクレジット)の縮小により、2025年以降は減少傾向に。

- 連邦政府は、洋上風力向けの新規海域リースを凍結。既存プロジェクトの停止命令も。

| プロジェクト名 | 設備容量 | 事業者 | 状 況 |

|---|---|---|---|

| Empire Wind 1 (ニューヨーク州) | 810MW | Equinor | 2025年4月 :DOIが許認可手続きの欠陥を理由に作業停止を命令 同年5月 :NY州と協議の末、停止命令を解除 |

Atlantic Shores 1 (ニュージャージー州) | 1.5GW | Atlantic Shores (EDF/Shell合弁) | 2025年3月 :EPAが環境審査の再検討のため許認可差し戻しを決定 同年6月 :事業者はNJ州との洋上風力再エネ証書(OREC)契約の解除を申請 |

| Revolution Wind (北東部沖) | 700MW | Revolution Wind (Ørsted子会社) | 2025年8月 :DOIが国家安全保障の懸念から作業停止を命令 同年9月 :事業者、コネチカット州、ロードアイランド州は提訴 |

SouthCoast Wind (マサチューセッツ州) | 2.4GW | Ocean Winds (Engie/EDF 合弁) | 2025年8月 :DOIが建設・運営計画(COP)の撤回方針を表明 |

New England Wind (マサチューセッツ州) | 791MW 1,080MW | Avangrid | 2025年9月 :DOIがCOPの撤回方針を表明 |

| 出所:海外電力調査会作成 | |||

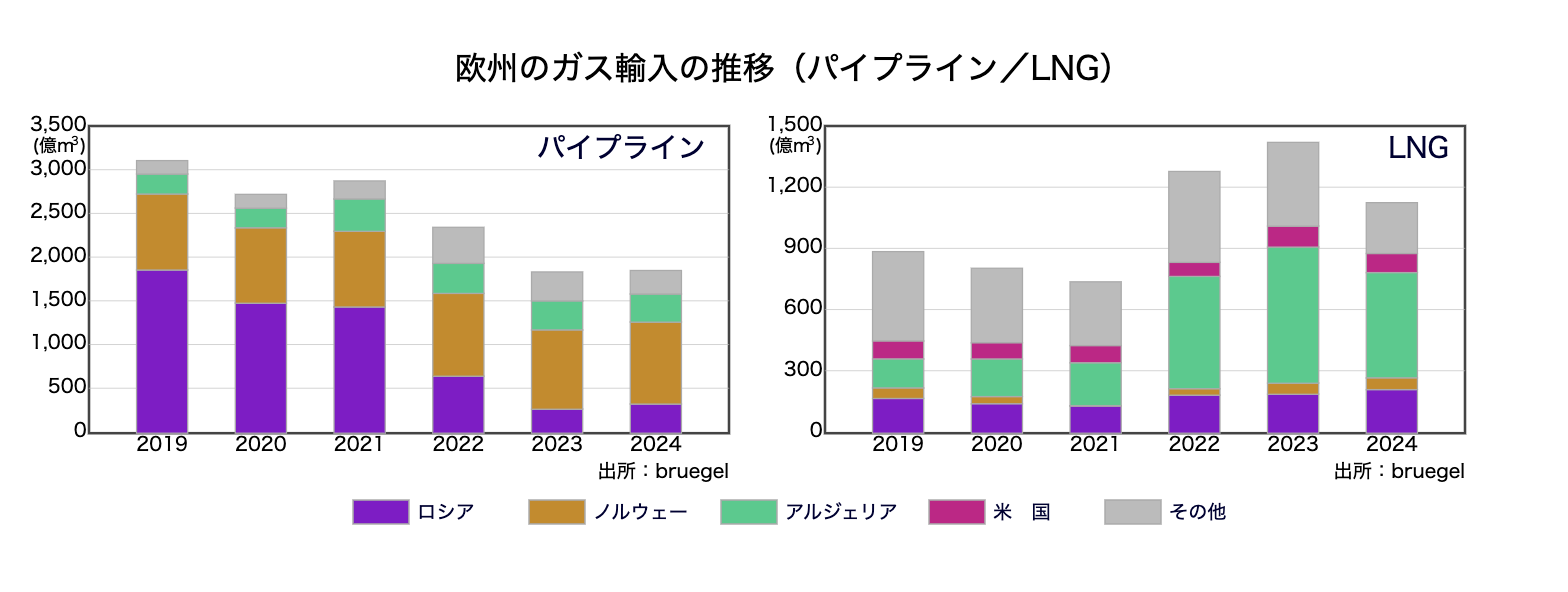

【欧 州】ロシア産ガス依存脱却に向けた現状と見通し

- 2025年5月、欧州委員会は2027年末までにロシア産ガス・LNG輸入を段階的に廃止する「REPowerEUロードマップ」を発表。6月法案を提出。

- ガス共同購入に関する中期入札ラウンドで 、買手(需要オファー)と売手(供給オファー)をマッチングし、両者で契約交渉。2回のラウンド共に需要を上回る供給オファーあり。

<ロシア産ガス・LNG輸入の段階的廃止>

- 1年未満の短期契約は2026年1月1日以降、1年以上の既存長期契約は2028年1月1日以降、輸入を禁止。

- ロシア企業へのEU域内のLNG基地サービス提供は2026年1月1日以降(既存契約は2028年1月1日以降)禁止。ガス輸入業者や基地サービス提供者には、契約内容の税関当局への提出義務。

- 各加盟国は、供給源の多様化に向けた計画書を2026年3月1日までに欧州委員会に提出。

<ガス共同購入 中期入札ラウンド結果>

| *単位:10億m3 | ||||

| 入札ラウンド | 供給期間 | 需要オファー量* | 供給オファー量* | マッチング量* |

| 第1回 2024年2月 | 2024年4月 ~2029年10月 | 34 | 974 | … |

| 第2回 2025年3月 | 2025年7月 ~2030年10月 | 29 | 31 | 20 |

| 出所:欧州委員会 | ||||

【欧 州】産業競争力の確保 ~「欧州グリーンディール」から「クリーン産業ディール」へ

- EU法令案「Fit for 55」の審議が進む一方、ロシアによるウクライナ侵攻が発生。

- エネルギーの脱ロシア依存を目指す「REPowerEU」政策では、むしろ脱炭素化を加速する方針。一方、エネルギー価格の高騰、インフレ、サプライチェーンの確保など脱炭素化に向けた課題の顕在化、対策として「グリーンディール産業計画」の下で新たなEU法令を策定。

- 「クリーン産業ディール」で脱炭素化を域内産業振興に結び付ける新たなエネルギー・産業政策を提案。

| 年 月 | 政 策 | 概 要 |

|---|---|---|

| 2019年12月 | 欧州グリーン ディール | ◇ フォンデアライエン委員長1期目の目玉政策 ◇ 欧州気候法の成立(2021年6月)、2030年GHG排出削減目標(90年比55%減)と2050年カーボンニュートラル目標を法制化 |

| 2021年7月 | Fit for 55 | ◇ 2030年目標(55%減)の達成に向け、電力、運輸、熱供給、産業の脱炭素化に向けた広範な法令提案 |

| 2022年3月 (~5月) | REPowerEU | ◇ 喫緊の課題としての「エネルギーの脱ロシア依存」に対応 ◇ エネルギー調達の多様化、省エネルギーの推進、再エネ導入拡大の加速 |

| 2023年1月 | グリーンディール 産業計画 | ◇ ネットゼロ産業法、重要原材料法の可決 ◇ 電力市場改革法令の可決(域内市場指令・規則の改定) |

| 2025年2月 | クリーン産業 ディール | ◇ フォンデアライエン委員長2期目 ◇ 脱炭素化と域内産業振興の両立に向けた行動計画 クリーン産業ディールで示された6つの成長政策 1. アフォーダブルなエネルギーへのアクセス 2. クリーン市場の創出 3. 官民投資の強化 4. 循環型経済の推進:材料と資源へのアクセス 5. グローバル市場と国際的パートナーシップ 6. 公正な移行に向けた質の高い雇用 |

| 出所:欧州委員会 | ||

【欧 州】アフォーダブルエネルギー行動計画

- アフォーダブルエネルギー行動計画では、4つの柱と8つの具体的施策が提示。

- 計画の実行により、2030年までに年1,300億ユーロの化石燃料輸入額の削減が可能であり、2040年には削減額が年2,600億ユーロに達する可能性。

- 今後、欧州委員会から、具体的施策に関する政策案が順次発表される見通し。

アフォーダブルエネルギー行動計画の概要

| 柱/具体的施策 | 主な内容 | 実施時期 |

|---|---|---|

| エネルギーコストの削減 | ||

| 電気料金の低減 | 送配電網の効率的な利用に向けた料金体系を加盟国に提案 | 2025年Q2 |

| 電力税の低減(少なくとも50%)を加盟国に勧告 | 2025年Q4 | |

| 供給コストの低減 | PPA推進のため、欧州投資銀行(EIB)が信用保証を実施(5億ユーロ) | 2025年Q2 |

| 送配電網、再エネ、蓄電池、次世代原子力(SMR等)の許認可手続きを合理化 | 2025年Q4 | |

| フレキシビリティ(調整力)の提供インセンティブに関するガイダンスを発表 | 2025年Q4 | |

| 欧州グリッドパッケージを提案し、国境を越えたネットワークを最適化(EIBが製品製造に15億ユーロ融資を支援) | 2026年Q1 | |

| ガス市場の改革 | EUレベルでの天然ガスの共同購入に長期契約を採用 | 2025年Q2 |

| エネルギー効率の改善 | エネルギーのラベリングや製品のエコデザインに関する規則を改正 | 2025年Q4 |

| エネルギー同盟の完成 | ||

| エネルギー同盟の完成 | エネルギー同盟タスクフォースを創設し、EUレベルの規制・ガバナンスの強化 | 2025年 |

| 電化行動計画、冷暖房戦略の策定 | 2026年Q1 | |

| 投資誘致と投資環境の整備 | ||

| アフォーダブル エネルギーに関する 三者間契約 | 水素、洋上風力等に関して、公共機関(金融機関含む)、発電事業者および産業需要家による三者間契約を締結し、エネルギー価格の低減、良好な投資環境整備を実現 | 2025年 |

| エネルギー危機への対応強化 | ||

| 安定供給の確保 | サイバー攻撃やエネルギー危機時の供給対策強化のため、エネルギー安全保障の規制枠組みを修正 | 2026年 |

| 需給ひっ迫時の 価格高騰対策 | 需要家によるフレキシビリティの提供を促進するためのインセンティブ制度の導入を支援 | ― |

| 加盟国間の電力融通を促進する制度設計の構築 | ― | |

| 出所:RE-Source | ||

2.データセンターの電力需要と政府対応

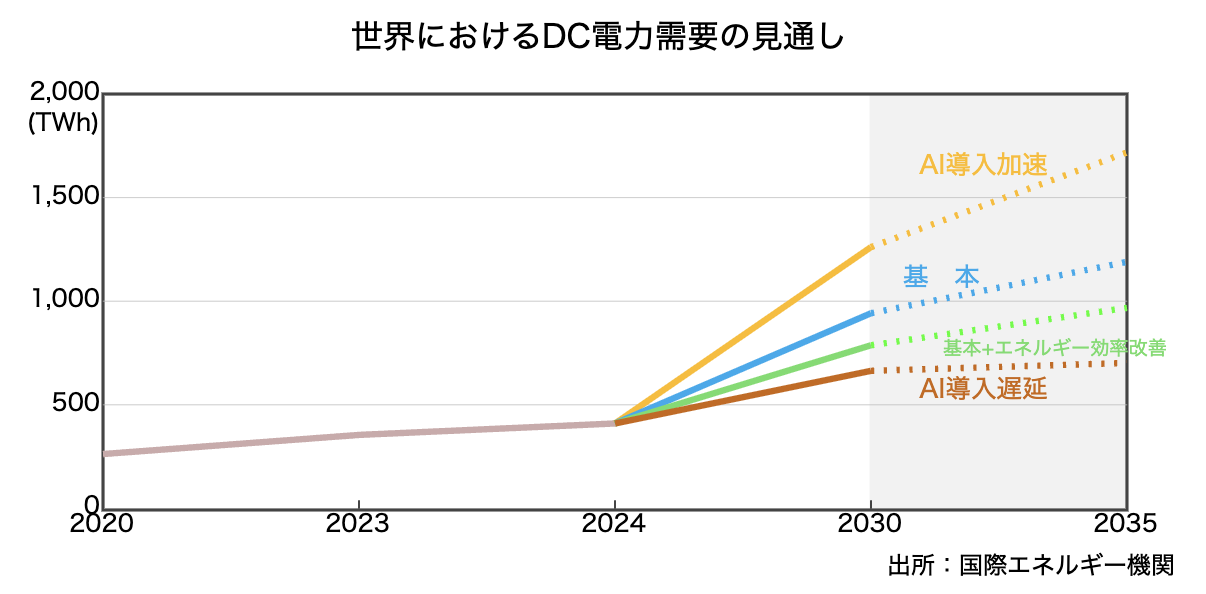

【世 界】データセンター(DC)電力需要。

- 2024年における世界のDC消費電力量は全体の1.5%程度(415TWh)。

- このうち米国が45%、中国が25%、欧州が15%を占める。

- 2030年に945TWh、2035年に1,193TWhに達するとの予測。

- ソフト・ハードの効率化、AIの普及速度、エネインフラの整備状況により不確実性も。

【米 国】トランプ政権とAI

- AIを安全保障、産業政策の戦略的基盤として位置付け。技術革新を推進。

- 連邦所有地を活用した官民共同のAIインフラ開発(DCと電源のコロケーション)に着手。エネルギー省(DOE)は2025年7月に4サイトを選定。2027年末までの運開を目指す。

【欧 州】データセンター(DC)需要の動向

- 英国政府は2025年1月「AIエネルギー評議会」を設立し、遠隔地のDC電力需要を賄うため、再生可能エネルギーや小型モジュール炉(SMR)を含む革新的なエネルギーの役割を特定すると発表。電力供給を強化し計画承認を支援する「AI成長ゾーン」の創設も発表、英国原子力公社の拠点に初のゾーンを設置予定。

- フランス政府は2025年2月、DCを含むAIインフラ整備に1,090億ユーロを投資する計画を発表。フランス電力EDFや送電系統運用者RTEもDC促進策を提案。

フランス事業者のDC促進策

- EDFはDC誘致に向け発電所跡地等の自社保有地を提供、系統工事が不要となることで建設工期を数年間短縮。

- 計200万kWの供給が可能な4候補地を既に特定、2026年までに2カ所を追加する計画。

アイルランドでは安定供給を重視

- 公益事業規制委員会は2025年2月、DC向けの系統接続に関する方針案を発表。電力需給の安定性を確保するため、電力系統へ接続する際、DC敷地内または近隣に需要容量に見合う発電設備または蓄電設備の設置を義務付け。

- 2023年、DCの電力需要が国内電力消費の21%を占めた。

- 首都ダブリンでは、国営送電事業者がDCに関する系統接続申し込みの新規受付を2028年まで停止中。

出所:Central Statistics Office, Ireland

3.原子力発電

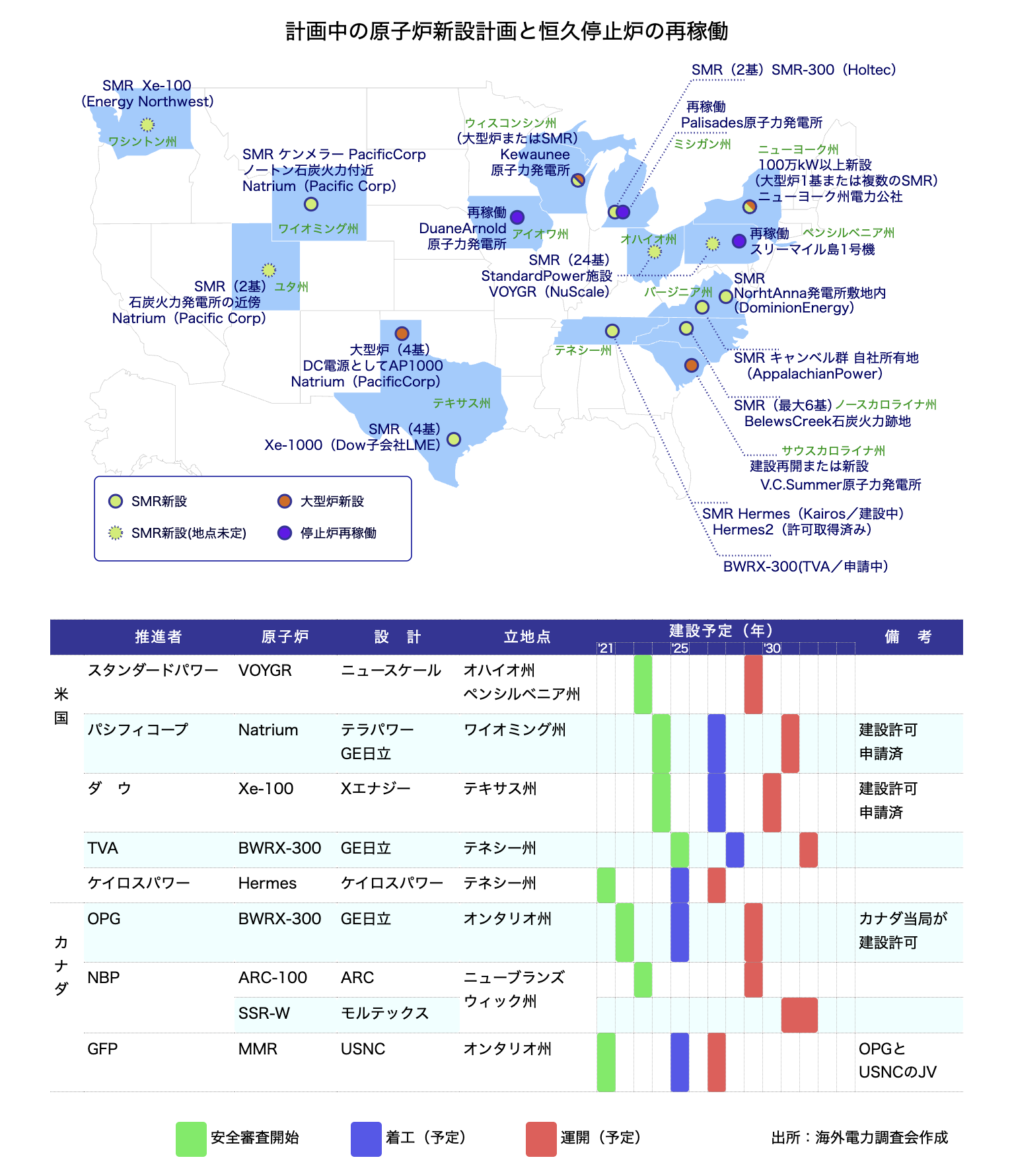

【米 国】次世代炉の開発と既設炉の利用拡大

- 米国はSMRで世界のリーダーシップ奪還へ。新設計画の中心はSMR。2030年頃の運開を目途。

- ボーグル3、4号機の運開や原子力産業活性化を図る大統領令を受け、大型炉の計画が始動。

- DC需要等の拡大を背景に、経済性を理由に恒久停止した原子炉を再稼働させる動きも。

【米 国】大手テック企業による原子力コロケーション

- 米国における2024年のDC消費電力量は183TWh、2030年426TWhと予測。

- 大手テック企業はクリーン電力100%を志向。再エネPPAは、税制優遇の終了を前に駆け込み需要が急伸。安定的なベースロード電源として原子力発電を求める動きも活発化。

- DCの系統接続待ちは13年。系統増強が伴う場合は長期化。バージニア州では7年に及ぶ場合も。BTM型のコロケーションは送電コスト負担の公平性や系統運用上の課題も。

| 企 業 | 種 別 | 相手企業 | 概 要 | 備 考 |

|---|---|---|---|---|

| amazon | 運転中の発電所からの供給 (24年3月) (25年6月) | Talen Energy (電力会社) | *サスケハナ原子力発電所から最大96万kWを供給する契約を締結。 *ただし負荷を30万kWから48万kWに拡大する修正はFERCが否決。 *192万kWを供給するPPAを締結。既存の30万kWについてもFERCの承認不要なフロント・オブ・ザ・メーター方式に移行 | サスケハナ *ペンシルベニア州 *BWR *133万kWe×2 |

| SMR開発事業者への出資 (24年10月) | X-energy (SMR開発事業者) | *Amazon主導の資金調達ラウンドで5億ドルを出資 *2039年までに米国内で500万kW以上のSMRを展開する計画 | Xe-100 *高温ガス炉 *8万kWe/基 | |

| SMRプロジェクトの実現可能性調査 (24年10月) | Energy Northwest (電力会社) | *コロンビア原子力発電所付近でのSMRプロジェクト(Xe-100を4基建設。また8基増設のオプション有)の初期実現可能性調査に資金を提供 | ||

| SMR開発促進 (24年10月) | Dominion Energy (電力会社) | *ノースアナ原子力発電所付近でのSMR開発を促進に向けた覚書を締結 | - | |

| Microsoft | 既久停止炉の再稼働後押し (24年9月) | Constellation (電力会社) | *20年間のPPAを締結。これに伴い同社はスリーマイルアイランド原子力発電所1号機(TMI1)の再稼働を表明。 | TMI1 *ペンシルベニア州 PWR,82万kWe |

| SMR開発契約 (24年10月) | Kairos (小型炉メーカー) | *GoogleのDC所在地域にSMRを複数展開する契約を締結。 *PPAを結び、Kairos社が開発・建設・運営する。 *2030年より展開開始。2035年までに合計50万kWを導入 | *KP-X :5万kWe *KP-FHR :7.5万kWe×2 *ともにフッ化塩冷却高温炉 | |

| Meta | 事業者の募集 (24年12月) | - | *米国内で2030年代初頭までに100万~400万kWの新たな原子力発電能力の確保を目指し、提案依頼書(RFP)を発行 | - |

| 運転中発電所からの供給 (25年6月) | Constellation (電力会社) | *クリントン原子力発電所から112.1万kWを2027年から20年間供給するPPAを締結(州の支援策終了後も市場ベースで支援) *Constellationは発電所出力を3万kW増強するほか、敷地内に先進型炉またはSMRを開発するための戦略も検討 | クリントン *イリノイ州 *BWR *108万kWe |

【欧 州】原子力支援策の動向

- 欧州委員会は2025年6月、原子力設備容量は2025年の98GWから2050年には約109GWへと増加、原子力分野で約2,410億ユーロの投資が必要と発表。

- 英国政府は2025年2月、原子力発電所建設を容易にするために原子力計画規則を改革すると発表。

欧州委員会

- 第8次「原子力説明プログラム」で、2050年までに約2,410億ユーロの投資が必要と発表、既存炉の運転延長(360億ユーロ)と大型炉の新設(2,050億ユーロ)が含まれる。

- 小型モジュール炉(SMR)、先進モジュール炉(AMR)、マイクロ炉および将来の長期的な核融合技術の開発に向けた追加投資も必要。

英国「原子力計画規則」の改革

- (1) 初めて小型モジュール炉(SMR)を含めることで建設の道を開く。

- (2) 新設サイト8カ所のリストを廃止、イングランドとウェールズ全域で原子炉建設が可能に。

- (3) 同規則の有効期限を撤廃し、プロジェクトの期限切れをなくし長期計画を容易に。

- (4) 首相に直接報告する原子力規制タスクフォースを設置、規制の改善を主導。

- 新しい原子炉設計の承認を迅速化

- 事業者と規制当局との関わり方を合理化

- 海外で承認された設計は、審査の重複を減らし簡素化、設計変更を最小限に抑制

【欧 州】フランス、英国の大型炉新設の動向

- フランス電力EDFは2024年12月21日、同国初の欧州型加圧水型炉(EPR)のフラマンビル原子力発電所3号機(165万kW)を電力系統に接続、初めて送電網へ電力を供給。

英国政府は2025年7月22日、目標建設費約380億ポンド(約7.5兆円)のサイズウェルC原子力発電所(EPR、172万kW×2基)の建設を承認する最終投資決定に署名。

フラマンビル3号系統接続までの経緯

- 2007年12月建設開始、当初の営業運転開始目標は2013年だったが、大幅なスケジュール遅延とコスト超過に直面。

- 2022年12月EDFは、建設コストを127億ユーロから132億ユーロ(2015年ベース)に見直し(当初見込み33億ユーロ)。

- 2024年5月フランス原子力安全機関(ASN)は、試運転を認可。

- 2024年8月、EDFがASNに臨界に関する許可を申請。

- 2024年9月4日、初臨界後の試験中に異常を検知し、同自動停止。

- 2025年8月、保守点検からの運転再開を10月1日まで延期する影響で、全出力運転の達成時期を「今秋の終わりまで」先送り。

サイズウェルCの最終投資決定

- 2025年6月英国エネルギー安全保障・ネットゼロ省(DESNZ)は142億ポンド(約2.8兆円)の追加出資(総額178億ポンド)を決定。

- 2025年7月EDFは、最大11億ポンド(約2,200億円)を投資することに合意、出資比率は約12.5%。また、フランスの輸出信用機関Bpifranceが、EDFに50億ポンド(約9,900億円)の債務保証を提供することも発表。

- 2025年7月の最終投資決定により、英国政府は当初44.9%の株式を取得して最大株主に。カナダの投資ファンドLaCaisseは20%、英国のエネルギー企業Centricaは15%、国際インフラ資産運用会社AmberInfrastructureは当初7.6%(収益開始から24カ月以内に政府から2.4%の追加取得オプション付き)の株式をそれぞれ取得。

4.電力ネットワークの課題

【米 国】電力系統拡充とレジリエンス

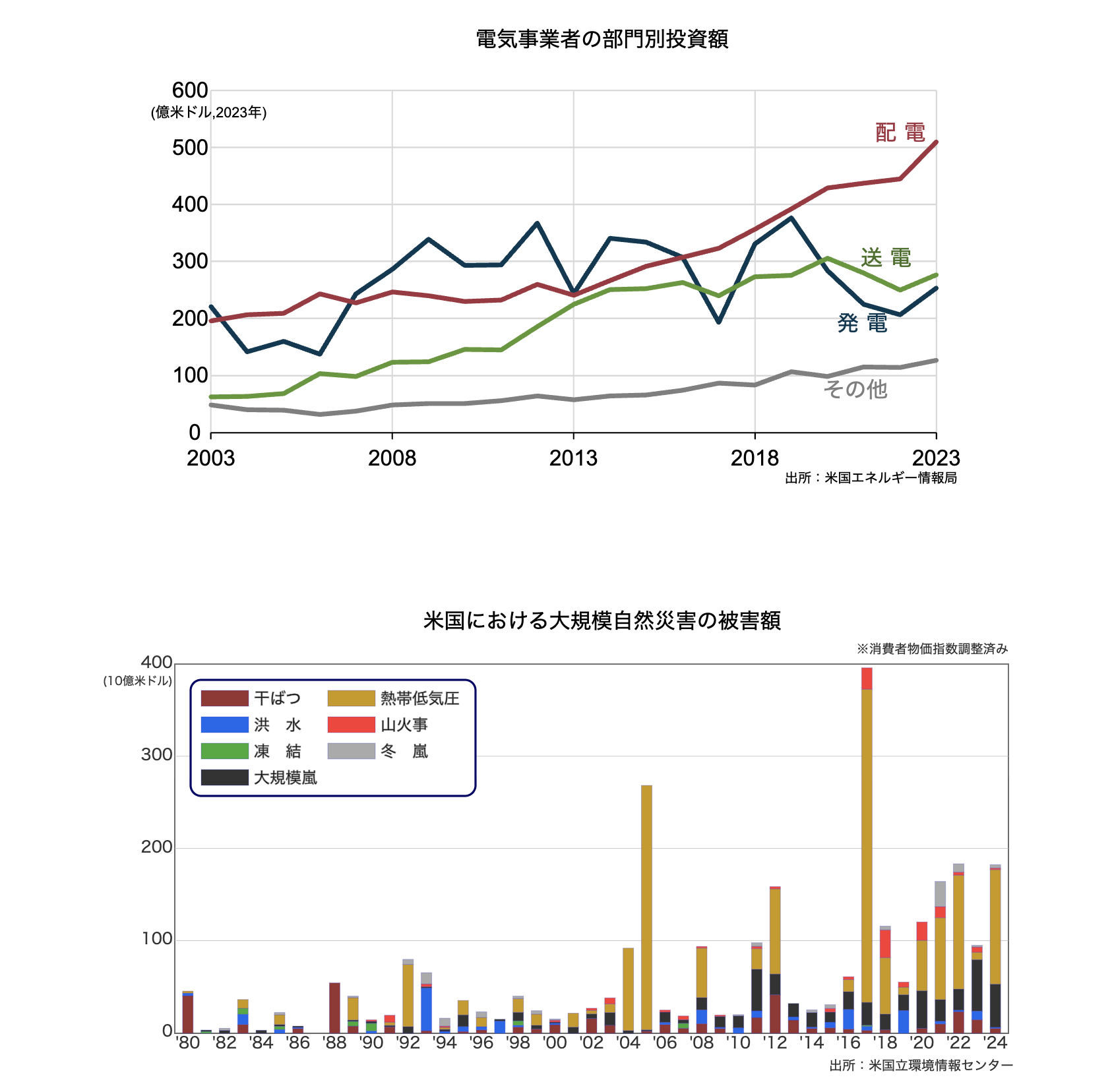

- 送配電投資は、老朽化設備の更新、自然災害対策、新規電源接続のための拡張により増加傾向。

送電設備の多くが1960~1970年代に建設。通信・制御システムも刷新。

熱波、寒波、暴風雨、干ばつ、山火事などの自然災害による被害額は近年増加傾向。自然災害対策やレジリエンス強化に州政府や議会が介入する動きが拡大。

テキサス州

- 2021年2月に大寒波Uriが襲来。

- 450万件、20,000MWの計画停電を実施。

- 電気事業者に対しレジリエンス計画の策定を義務化。

- 発電・送電設備、天然ガス供給網の寒冷対策を義務化。違反は最大100万ドルの罰金。

- ディスパッチャブル電源(主にガス火力)向け低利融資・補助を整備。

ハワイ州

- 2023年8月にマウイ島で大規模な山火事が発生。強風で損傷したHECO社の送電線から火花が飛び散り引火した可能性が指摘。

- ハワイ州、マウイ郡、ハワイ電力(HECO)等は原告団と40億ドルの和解案に合意。

- カリフォルニア州に倣いPSPS(山火事防止のため強風・乾燥時に行う送電停止措置)を導入。

- 同州議会は2025年7月、電力会社の賠償責任に上限を設ける法案を成立。詳細ルールは公益事業委員会(PUC)が策定中。

【米 国】系統接続待ちの解消に向けた取り組み

- 系統接続待ちの発電プロジェクトは2024年末時点で約2,300GW(LBNL)。電源別では太陽光と蓄電池プロジェクトが8割。多くが審査の順番確保を目的、運開するプロジェクトは1割程度。

- 申請処理が遅延している案件は年々増加、一時、申請受付を停止する系統運用者も。

- 審査の効率化を目的に、従来の先着順の個別審査方式から、複数プロジェクトを一括評価するクラスター方式へ移行。デポジットや罰則金など金銭的コミットメントを求め、実現性の低い案件を排除。

供給力確保のため、商業的準備度の高い電源を優先的に審査・接続する動きも。

PJM:信頼度リソースイニシアチブ(RRI)

- 準備度の高い(shovel-ready)発電プロジェクトを最大50件選抜し、優先的に・審査・接続。

- 供給信頼度(計画外停止、信頼度、送電混雑)に関するリスク評価が65点、商業的準備度(プロジェクトの実現性、実行性、系統増強要否)が35点の合計100点満点でプロジェクトを評価。

- 2025年5月に選考が行われ、約12,000MWが調達。このうち天然ガス火力が8割を占めた。

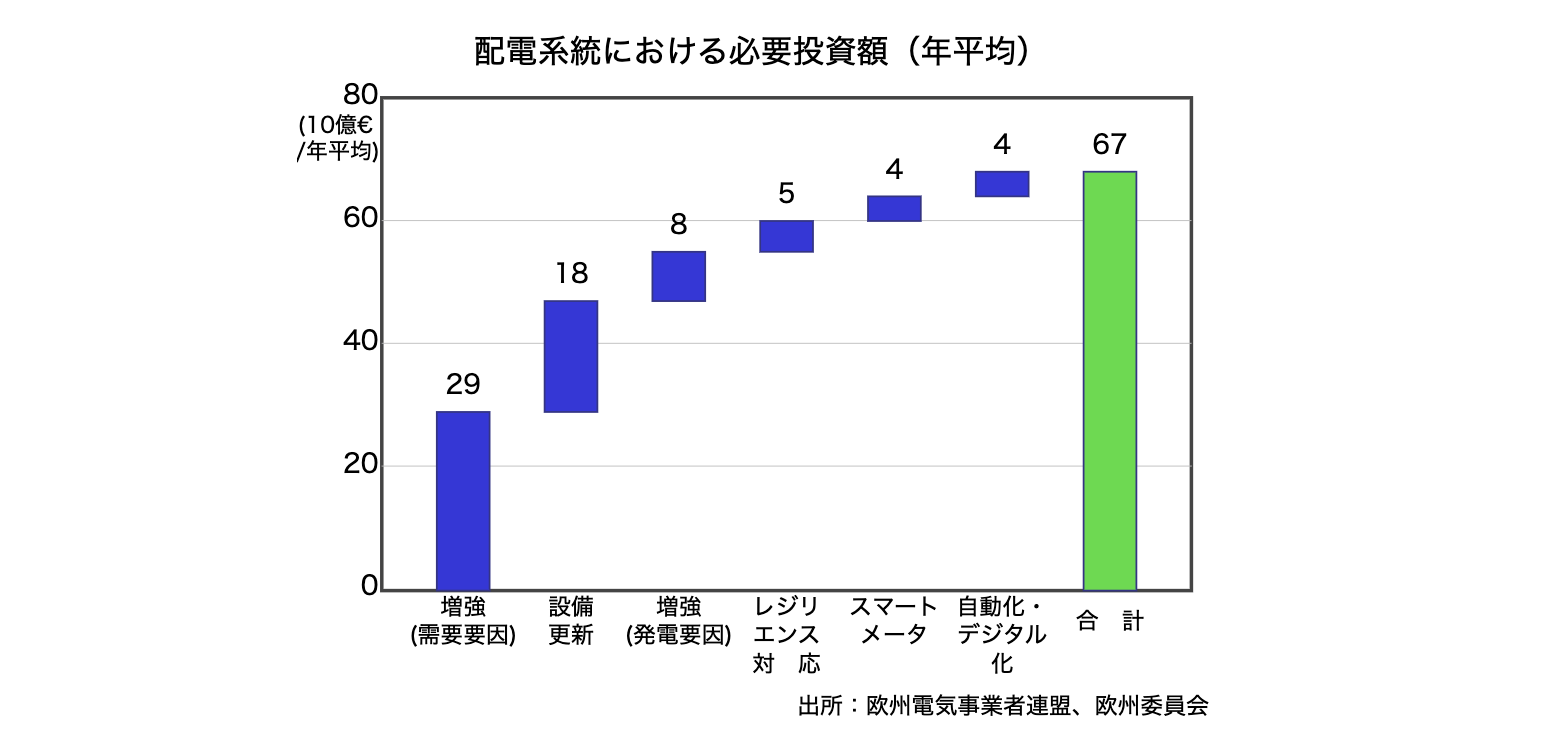

【欧 州】電力系統拡充の必要性

- 2030年脱炭素化目標達成に必要な送配電網への投資額は5,840億ユーロ、うち多くが配電網。

- 系統接続申請件数は年々増大する一方、欧州の配電網の40%が建設から40年以上経過。

- 2050年にかけ配電網への年間投資必要額を670億ユーロ(欧州電事連)。

- 欧州のレジリエンスにも重要な国際連系線容量は、現状9,300万kW2030年までに、追加で8,700万kWが必要(欧州委員会)。

「クリーン産業ディール」における電力ネットワークの拡充に関する提案

- 「欧州グリッド・パッケージ」(2026年第1四半期)

TENEの簡素化

国際連系プロジェクトの計画と実施

配電グリッド計画の強化

デジタル化とイノベーションの推進 - 「グリッド製造パッケージ」(未定)

送配電網に関連する機器の製造業に対し、少なくとも15億ユーロの再保証を提供

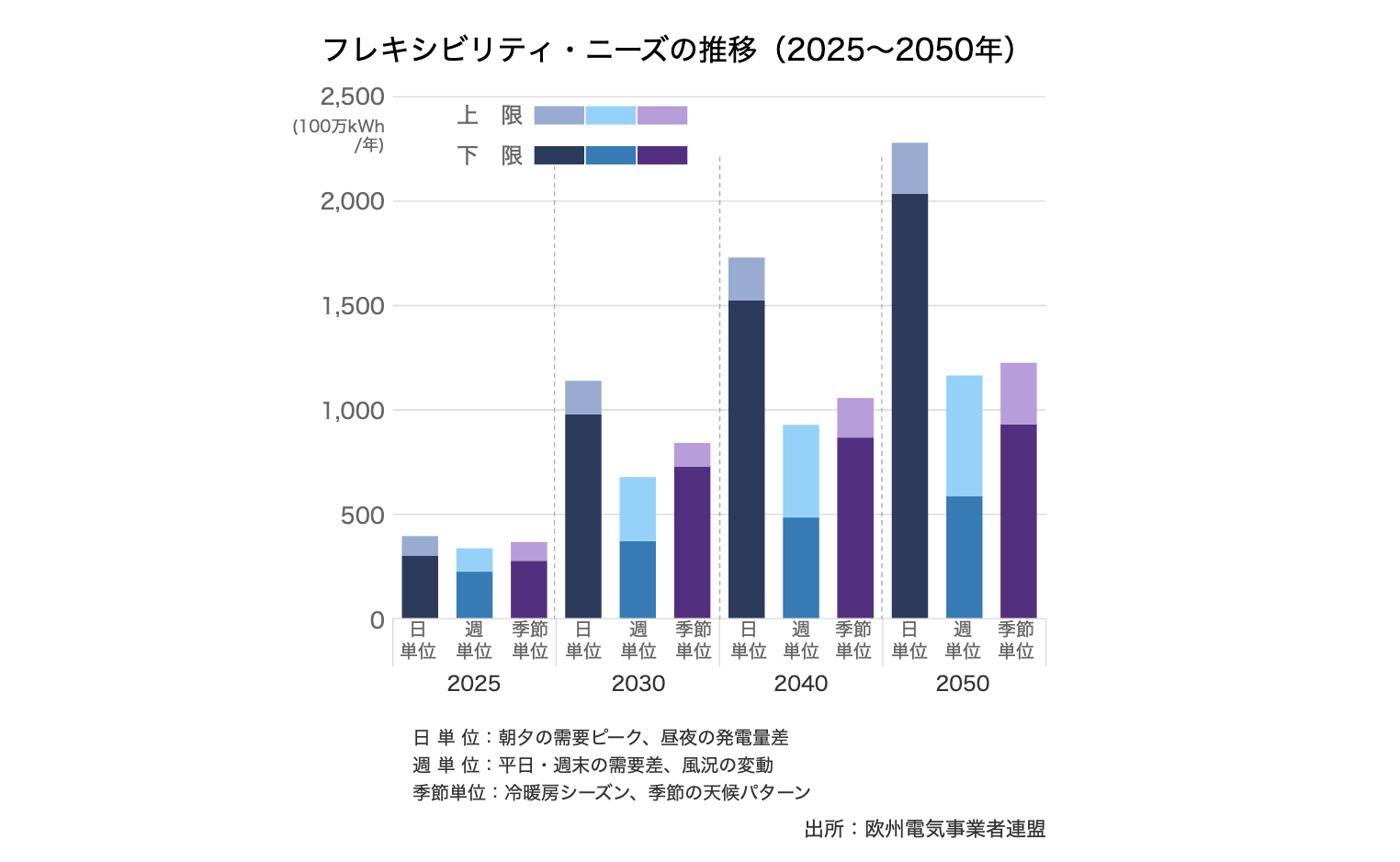

【欧 州】フレキシビリティ導入拡大に向けた政策

- EU電力市場改革法令で、フレキシビリティ・ニーズの評価と導入目標の設定を加盟国に義務付け。

*フレキシビリティ:発電・消費パターンの変化や、送配電網の容量の変動に適応する電力系統の能力 クリーン産業ディールで、非化石フレキシビリティの重要性を指摘、導入拡大に向けた取り組みを計画。

EU電力市場改革法令

- 各国のエネルギー規制機関は、2026年7月までに、向こう5~10年のフレキシビリティ・ニーズ(必要量)を評価し欧州委員会および欧州エネルギー規制者協調機関ACERに報告。

- その後6カ月以内に、加盟国はデマンドレスポンス(DR)やエネルギー貯蔵など「非化石フレキシビリティ」の導入目標を設定することが義務付けられる。

- 目標達成が困難な場合、加盟国は非化石フレキシビリティの支援制度の導入が認められる。

クリーン産業ディール

- 欧州委員会がフレキシビリティの報酬引き上げのためのガイダンスを加盟国と供給事業者に対し提供することを予定(2025年第4四半期)。

5.蓄電池・水素

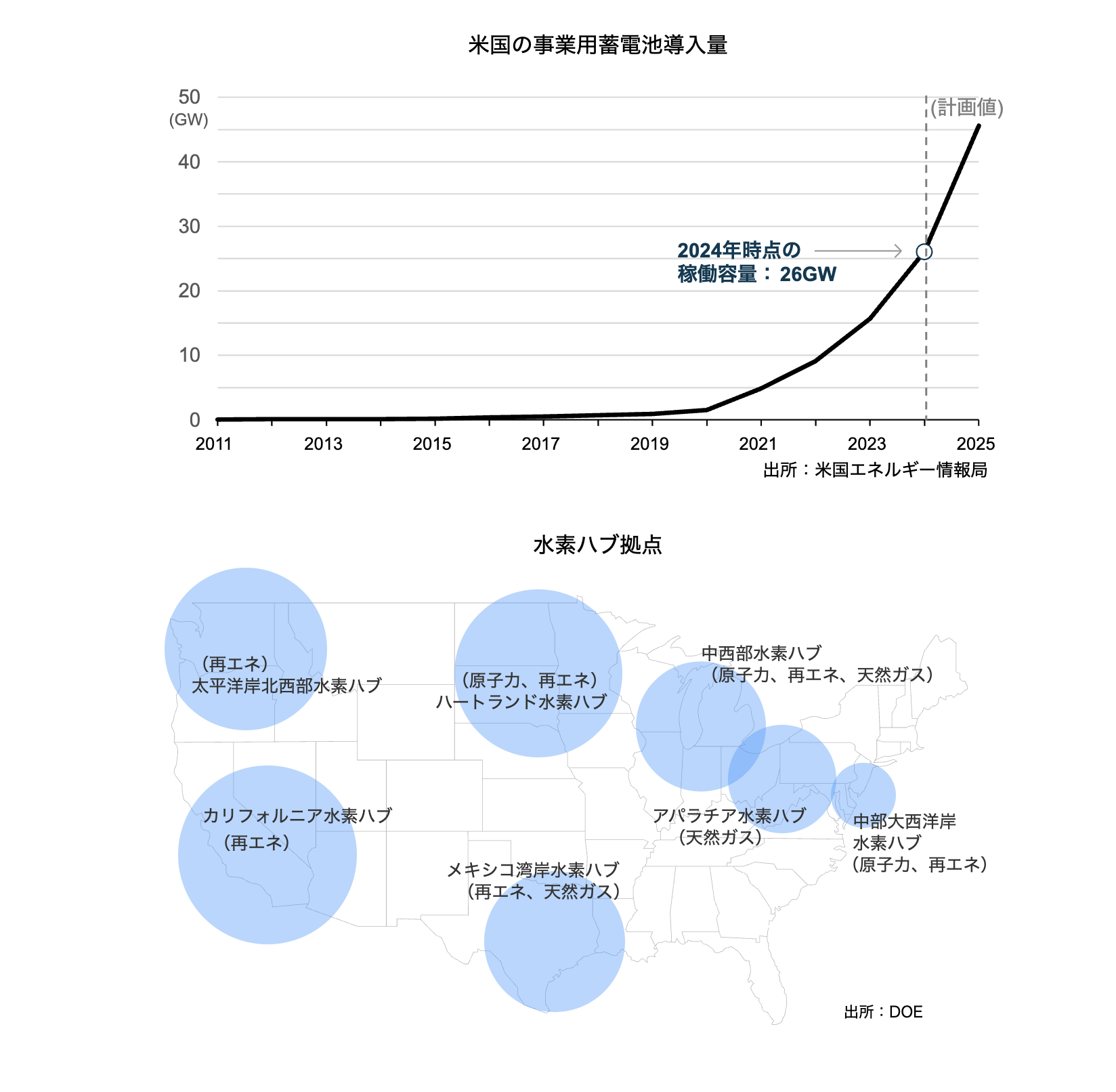

【米 国】蓄電池・水素・ CCSの動向

- 蓄電池:導入量は近年、増加傾向。再エネの変動性を補完する長時間エネルギー貯蔵システム(LDES)の開発・導入が進展。前政権が支援するも、再エネに逆風、タックスクレジット縮小で不透明に。

- 水 素:前政権下でクリーンエネルギー政策の一環として立ち上げられた水素ハブ構想は存続も、補助金見直しやタックスクレジット縮小で不透明に。水素の色、州支援、既存インフラの利活用が生き残りのカギ。

- CCS:タックスクレジットは維持。現政権の化石燃料政策とも整合。但し、インフラ構築やコストは依然として課題。Exxon Mobil社が医療・データセンター向けにガス火力1.5GWCCSを計画。サイトは選定中。

LDES導入の動き

- XcelEnergy社は廃止予定の石炭火力発電所(ミネソタ州とコロラド州の2カ所)に、マサチューセッツ州のスタートアップであるFormEnergy社が開発した鉄・空気電池の導入を計画。10MW/1,000MWh、100時間の放電が可能。2025年運開予定は遅延の可能性も。

- 2025年7月、Google社はCO2バッテリー(圧縮・液化したCO2を再気化・加圧してタービンを駆動し発電)のスタートアップ企業EnergyDome社へ出資。同社のCO2バッテリーは、824時間の連続放電が可能。

- 2025年7月、ウィスコンシン州当局はAlliantEnergy社等が計画しているCO2バッテリー(EnergyDome社製)を活用した「Columbia Energy Storage Project」の建設を許可。18MW/180MWh、10時間連続供給が可能。2027年運開予定。

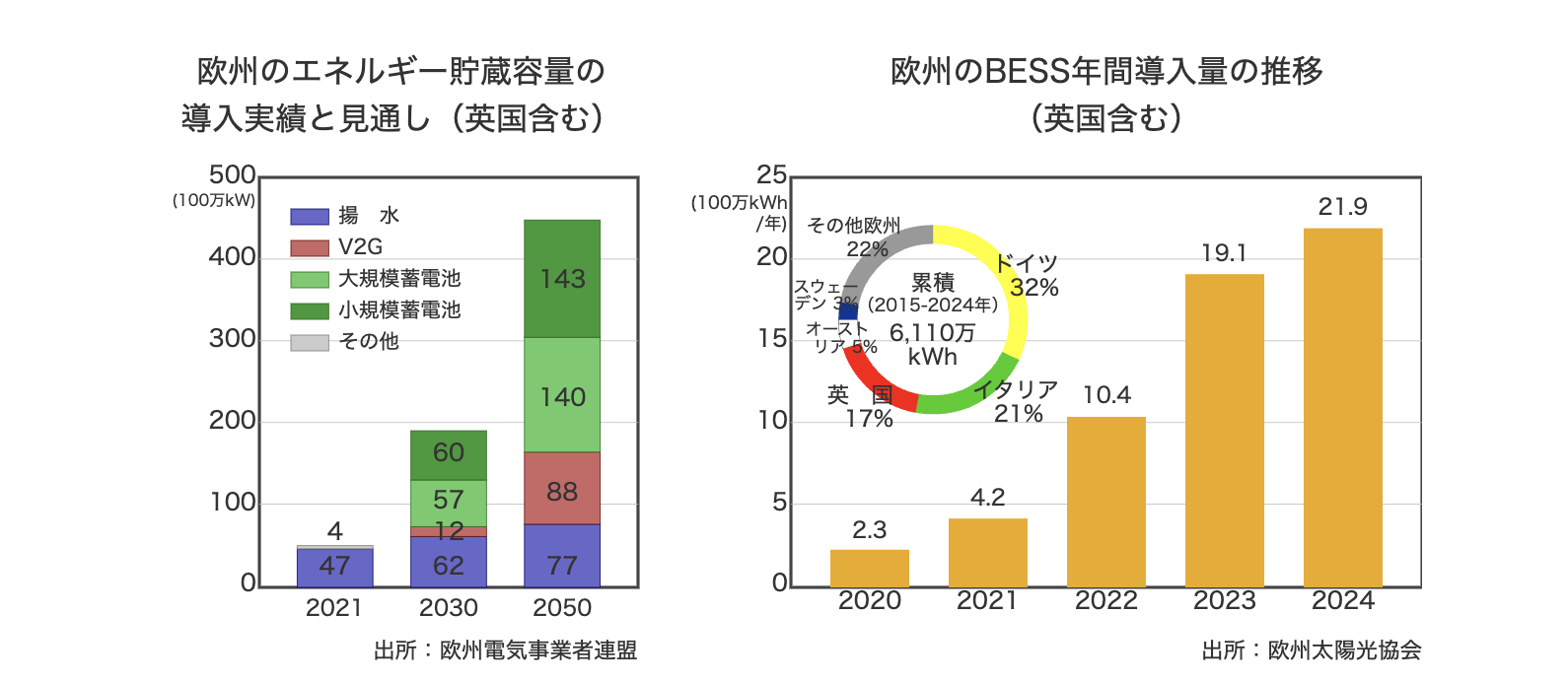

【欧 州】エネルギー貯蔵導入の増大

- 風力・太陽光など間欠性電源の大量導入に伴い重要性が高まるフレキシビリティの提供源は、ガス火力に代わり、今後はデマンドレスポンス、V2G、エネルギー貯蔵などが重要な役割を果たす。

現在エネルギー貯蔵能力の太宗は揚水発電により提供、今後はバッテリーエネルギー貯蔵システム(BESS)が増大する見通し。

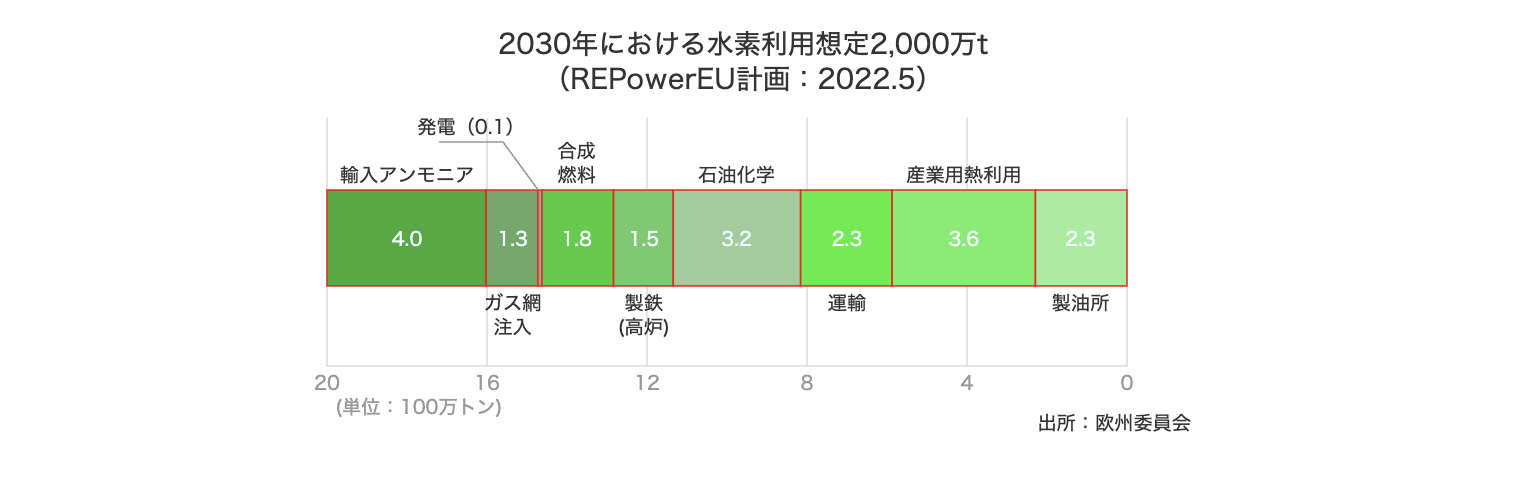

【欧 州】水素製造と利用拡大に向けた取り組み

- REPowerEU計画(2022年)の目標は、2030年水素供給2,000万t(域内生産、 輸入各1,000万t)。

- 供給側支援策として「欧州水素銀行」で補助金水準を入札も、申請を取り消す落札者が出現。2025年7月にプラットフォーム「水素メカニズム」の立上げを発表し、市場形成支援、需給マッチング、金融支援情報のアクセス等を通じて市場開発を促進。

- 需要の底上げのため一定のグリーン水素利用を義務付け。

EUにおけるグリーン水素の定義

- バリューチェーン全体のCO2排出量を、化石燃料由来の水素と比較して少なくとも70%削減(=水素1kgの製造に係るCO2排出量は3.38kg以下)。

- 追加性:水素製造に利用される再エネ電源が新設されたものであること。

- 時間的相関、地理的相関:再エネ発電電力とこれを利用する水電解装置が、時間的、地理的に相関性を有すること。

欧州水素銀行

- グリーン水素製造に対する補助金水準を入札、10年間固定額を助成。

- 第1回入札では4.5ユーロ/kg、補助予算8億ユーロを上限としたが、厳しい競争で落札結果は0.370.48ユーロ/kgと大幅安(2024年5月)。

- 第2回入札は3.5ユーロ/kg、予算22億ユーロを上限、一般部門0.2~0.6、海運部門0.45~1.88ユーロ/kgで落札、15件の事業に約10億ユーロを支援(2025年5月)。

- 2025年8月、これまで落札されたグリーン水素製造プロジェクト3件が補助金申請を取り消し。規制の不確実性や補助金交付条件の運開期限(2030年)の超過可能性、不十分な支援価格が撤退理由。

EU再エネ指令におけるグリーン水素利用義務

- 運輸部門:2030年までに、先進バイオ燃料(非食糧由来)およびグリーン水素の合計シェアを5.5%へ拡大(少なくともグリーン水素を1%)。

- 産業部門:2030年までに水素利用の42%、2035年までに同60%をグリーン水素など。